界面新闻记者 | 冯赛琪

10月31日,上海金融法院发布了一例与保险合同中的“免责条款”相关联的案例。法院指出,签订保险合同时,投保人一般会发现有种“特别约定”,这些约定中往往包含了保险公司的“免责条款”。但是,“免责条款”是不是就可以直接成为保险公司的“尚方宝剑”?

近日,上海金融法院对一起保险合同纠纷案作出终审判决,对保险公司以“特别约定”拒赔的抗辩理由不予支持。

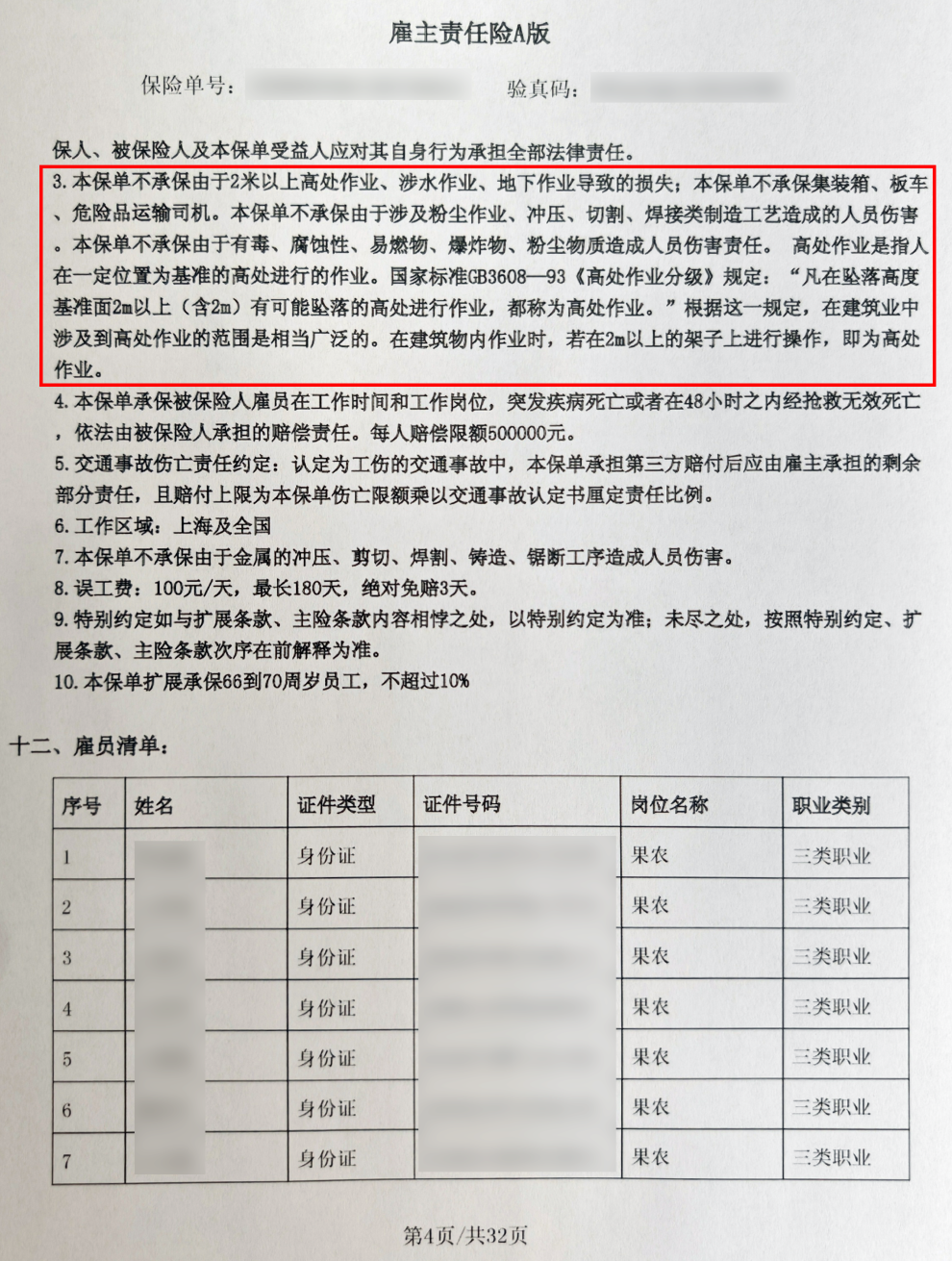

某农业公司作为投保人,在某保险公司处投保了雇主责任险,保险期间自2021年8月26日至2021年9月25日。

保险单 “特别约定”第3条注明,本保单不承保由于2米以上高处作业导致的损失。此外,保险单还约定,每人死亡伤残赔偿限额100万元,每人医疗费用赔偿限额20万元。在保险条款的附表中还约定,伤残等级七级对应40%。

图片来源:上海金融法院官微

图片来源:上海金融法院官微老李是农业公司投保的雇员之一。

2021年8月31日,老李在林场打松塔时掉落树下。当地医院住院病案载明,门(急)诊诊断(中医)骨折病,门(急)诊诊断(西医)腰椎骨折。当地人力资源和社会保障局认定老李构成工伤,当地司法鉴定中心也出具了老李构成七级伤残的鉴定意见。

一年后,农业公司将涉案的保险金请求权全部转让给老李。老李起诉至法院,要求保险公司支付其保险金40.27万元。

保险公司辩称,保险单“特别约定”第3条明确约定,“本保单不承保由于2米以上高处作业……导致的损失”。老李的人伤事故是在打松塔过程中坠落引起的,松塔生长在松树顶端,老李在松树顶端进行采摘作业,显然构成“2米以上高处作业”,由此引起的损失属于保险免赔约定,保险公司不予赔付。

上海金融法院二审认为:涉案“特别约定”第3条属于《保险法》第十七条第二款所规定的“免除保险人责任的条款”,系保险公司单方制作、打印,该条款系保险公司重复使用而预先拟定的条款。

而保险公司虽提交了相关证据,但不足以证明农业公司在涉案雇主责任保险合同关系成立时,就知晓并认可该条款。因此,该条款虽放置于保单特别约定处,但在本质上仍系格式条款。

此外,现有证据不足以证明保险公司在涉案雇主责任保险合同关系成立时,向农业公司就该条款作出明确说明,故涉案“特别约定”第3条不产生效力。

据此,上海金融法院终审判决保险公司赔付老李保险金40.27万元。

上海金融法院法官余甬帆表示,为提高保险交易效率,减少履行提示及说明义务成本,保险人往往利用其单方设计保险产品、制定保险合同条款的优势地位,并将部分限缩或减轻保险责任的条款放在“特别约定”处。保险人这样的操作,导致“特别约定”容易成为保险人隐藏免责条款的重灾区。因此,法院应对该类条款的性质及效力进行实质性审查,从而实现保险人与投保人之间权利义务的公平分配。

因此,对于投保人而言,需要认真阅读“特别约定”,如对其中的条款无法认可,可与保险公司提出需进一步协商细化或修改,以保障自身的合法权益。

对于保险公司而言,要使“特别约定”发生效力,就必须要与投保人进行磋商并形成合意;换句话说,如保险公司无法证明“特别约定”存在合意,则易被法院认定该特别约定对投保人没有约束力。

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)