原标题:中国寿险分公司500强 你家入围了么?

来源:13个精算师

2021年

已经过去了21天

各家寿险公司

都铆足了劲的冲击“开门红”

作为保险公司的前线

省级分公司

谁家规模最大呢?

1

寿险省级分公司大排名

谁能入围500强?

截至2019年末,我国共有90家寿险公司,省级分公司约1165家。

从总公司的角度,去看寿险公司的规模排名,之前我们有分析过,最新一期参见《174家险企,保费大排名:48家负增长,财险业整体亏损~》。

今天,我们带大家下探一级,看看1165家省级寿险分公司的保费大排名,你家能排第几?

①省分Top2

仅仅8亿元差距

国寿没能问鼎省分第一

NO.1平安寿险

广东分公司,保费618亿

NO.2中国人寿

江苏分公司,保费610亿

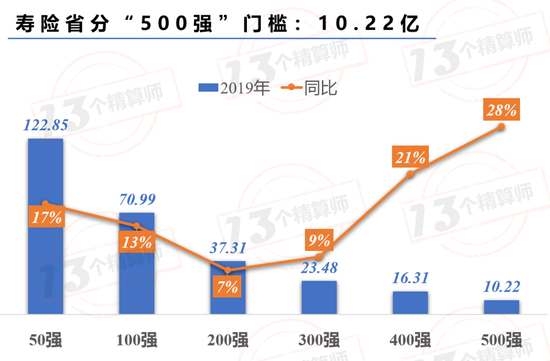

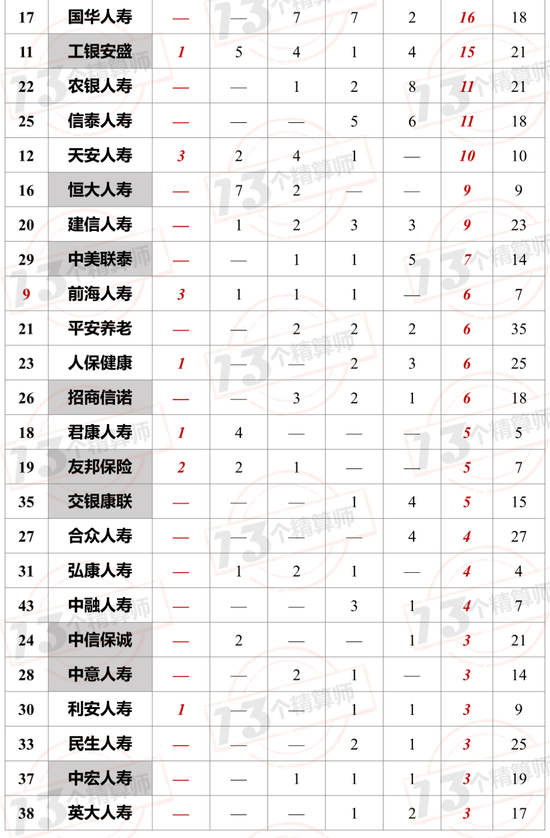

②500强入围门槛

保费122亿,50强!

保费71亿,100强!

保费10亿,500强!

全榜单,见本文第四部分

2

省级分公司规模差异大

500强入围门槛提高

1. 省分500强门槛10亿,你家入围了么?

相比2018年,500强门槛大幅提升,较上年增长28%。

①50强门槛,122.85亿;

②100强门槛,70.99亿;

③200强门槛,37.31亿;

④300强门槛,23.48亿;

⑤400强门槛,16.31亿;

⑥500强门槛,10.22亿。

也就是说,如果一家寿险省级分公司,2019年末的保费规模在10.22亿以上,那么,就是500强机构。

需要注意的是,近千家省分机构,能够进入500强也仅是赢了半数公司。

如果说,省分成立时间短,保费较少的话,在大排名中是什么位置呢?

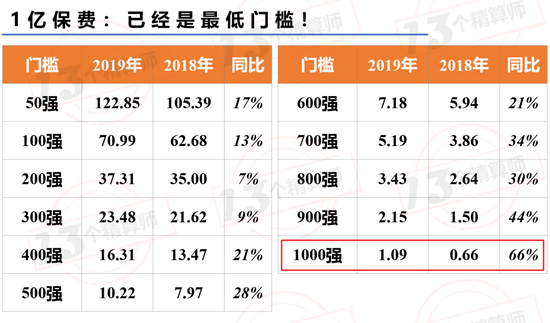

2. 最低门槛:保费过亿,才能排在1000名

为了让各家省分,都有很好的参照,小编整理了每百名的入围门槛,如下图所示:

大家可以看到,如果说一家省分公司保费过亿元,才能排到1千名,被甩在后面的仅有约150家机构,基本已经算是垫底了,因为每年新增设的机构也就是这些~

此外,需要大家注意的是,在分析2020年上市险企业绩的时候,我们提过寿险业的两极分化现象。

这一点,从省分公司的规模也能看出一二:

一是,从入围门槛保费变化看,增速最高的就是头部和尾部公司。

二是,从每个阶梯保费差距看,百强和50强,仅差50名,入围门槛保费近乎翻倍。

最直观的就是,一家百强省级分公司,保费规模71亿,已经等同于一家排名43左右的寿险公司的总规模了!

3

看看你家

多少省分入围500强?

除了新成立的公司外,一般寿险公司都有不少分支机构,那么,每家公司有多少省分入围500强呢?

从省分规模,看寿险公司的三大梯队!

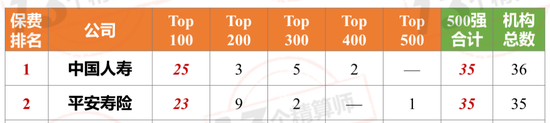

1. 第一梯队:中国人寿、平安寿险,省分几乎全是500强,且排名靠前!

寿险规模最大的两家公司,分别是中国人寿和平安寿险,分列第一和第二。

不过,从分支机构的发展看,两家还是有很大差异的,一定程度上解释了近两年他们在保费增速上的背道而驰。

首先,国寿的省分遍布36个地区,做到了全覆盖,平安还差一家西藏分公司。

好在西藏由于寿险市场并不发达,即使是国寿的西藏分公司也未能进入500强,所以,机构产能有限影响不大。

但是,从上图可以看到,平安寿险在200强以上的省分为32家,而国寿仅为28家。

所以,相对而言,平安寿险的省分之间规模差距较小,发展较为均衡,而且每家公司的增速都较高,参见第一张省分大排名的图片,而国寿不少机构的增速都偏低。

2. 第二梯度:机构覆盖全,但排名分散!

与寿险两位老大不同,第二梯队公司的省分发展有较大差异。

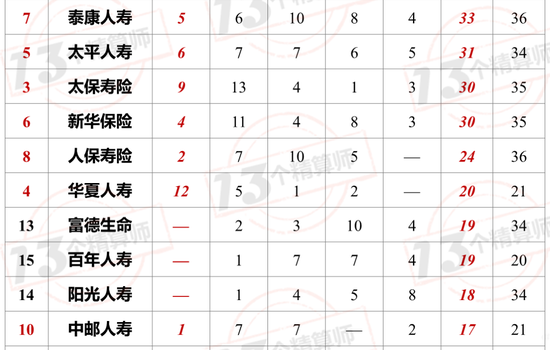

一类,是公司成立早机构全,省分发展也较为均衡。

比如,泰康人寿、太平人寿、太保寿险等,基本大部分省分都能排进500强,且分布较为均衡。

另一类,是分支机构全,但省分之间的产能差异过大。

比如,人保寿险和富德生命,虽然机构铺的全,但是入围500强的却只是一部分。

3. 第三梯队:分两类,风格迥异~

第三梯队的寿险公司,两级分化严重!

一类,是以前海人寿、天安人寿为代表的,分支机构虽少,但保费规模都很大。

尤其是,前海人寿的广东和江苏分公司,保费增长迅猛,且分别排第7名和第22名,相当靠前。

这其实与其发展模式有关,两家公司的保费主要依靠银保等渠道,发展的也是分红型寿险,要的就是不惜成本的快速扩张,参见《42家寿险公司超速增长:背后是吸金利器,分红型两全险~》。

另一类,是仍以机构为依托,靠自身代理人队伍展业。

比如,中美联泰、友邦保险等外资,虽然分支机构少,但是产能都还不错。这类机构最大的特点,就是发展稳定且均衡。

此外,大家从上图也可以看到,如果说一家寿险公司总保费排名在50名以后的话,省分就很少有能进入500强的了。

4

500强省级分公司

全名单

1. 全榜单,进入“13精”小程序查看!

2. 闲话

其实呢,对于保险行业的分析,无论是从保费、利润、投资等方面,或者从行业、公司等维度,我们都有分析过。

大家可以参考,我们的季度险企综合竞争力排行榜,最新一期参见《2020年三季度寿险公司“13精”综合竞争力排名榜:友邦再夺第一、泰康稳居第二!(2020年第七期 总第二十八期)》。

所以,如何将数据层级下探,再往深处挖掘,进而辅助对险企和行业的分析,一直是我们关注的重点。

省级分公司,应该说是保险公司展业的一线阵地,但是,他也不是最前线,毕竟下面还有三四级机构和代理人,他们才是在前面冲锋陷阵的最辛苦“打工人”。

不过,我们还是想先从省级分公司入手,带大家看看为什么开设分支机构,一直是保险公司每年都要考虑的重要战略,因为他是规模扩张的第一选择。

虽说,随着互联网人身险业务的不断发展,意外险、定寿等五类寿险产品已经可以网上销售,参见《可在全国范围内,不设分支机构销售:互联网人身险新规征求意见,利好来了?》。

但是,毕竟除了上述五种产品外,寿险还有很多产品较为复杂,比如,万能险、团体险等,是需要线下业务员去讲解销售的。

另一方面,寿险规模扩展的根本,这么多年来依旧脱不开“人海战术”,而没有分支机构又何谈增员呢?

要知道,中国人寿一家省级分公司的保费,可能比近30家寿险公司的总保费还要多,靠的就是机构可以下探至县乡村,业务员辐射广。

所以,各家险企每年制定战略的时候,都要考虑是否要增设省分,要在哪里设立省分?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:戴菁菁

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)