一个括号引发的冤案,三例相互宝拒赔深度分析!

- 2020年06月30日

- 11:10

- 来源:

- 作者: 张无志

最近发现三起相互宝拒赔案例,相同点是都以违反健康告知条款中血压超过160/100mmHg作为拒赔理由。

上图是相互宝的健康告知,我们先来看第1个拒赔案例(说拒赔并不是非常贴切,因为相互宝是互助不是保险,但是它各方面设计又跟保险非常类似,所以下文中不给付互助金统一用拒赔代替)。

这个案例当中相互宝拒赔的理由就是有一次血压测量值超过160 /100mmHg。

但是只要血压高都是高血压疾病?

单次血压过高也能诊断高血压疾病?

为了回答这些问题,先给大家复习一下血压的基本知识。

以上图片来自本临床医学本科第9版生理学教材截屏,之后图片没有加以说明,都是来自于第9版本科教材。

血压是流动的血液对血管壁的压强,通常所说的是动脉血压,动脉血压的正常值如下。

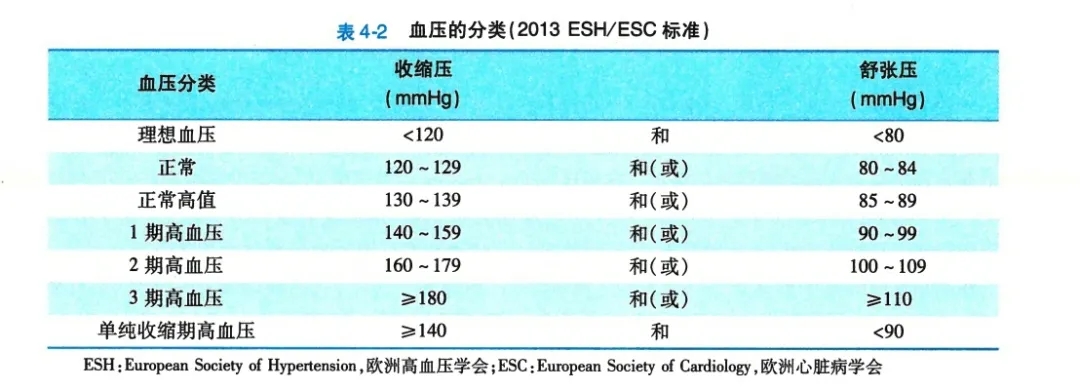

血压值分为高压又叫收缩压,是心脏收缩射血时血压的最高值,低压又叫舒张压,是心脏不射血时血压的最低值。

先看第1个疑问,是否血压超过140/ 90就是异常?

答案为否!

血压增高有两种情况,生理性和病理性增高。

比如进行100米短跑冲刺,立即测量血压可以高达180以上,之后再休息5分钟,测量血压也会偏高,这是由于剧烈运动导致机体兴奋引起的血压升高。

再比如情绪激动,发热感染,咳嗽,疼痛等等情况,都可以导致血压升高。

拒赔案例1当中,因肾结石疼痛发作导致血压升高达到174/102,也可以归结于因其他疾病导致的血压升高,并不是真的高血压。

肾结石发作时有多疼痛,大家可以自行脑补一下什么叫做绞痛,大概就是拿一把刀捅进肚子再转来转去的感觉。

肾绞痛,心绞痛,胆绞痛和肠绞痛都属于疼痛的最高级别,和女性分娩时的疼痛不相上下。

在疼痛的剧烈刺激之下,人体会产生强烈的应激反应,释放大量的糖皮质激素和肾上腺素,这两者都会导致血压的升高。

所以排除掉生理性和其他疾病引起的血压升高影响,在安静清醒未使用降压药情况之下测得的血压值,才是真实有效的血压值,可以用来作为诊断高血压的依据。

再看第2个疑问,单次血压升高能否诊断高血压病?

答案依然为否!

要诊断高血压,需要三次非同日血压测量值均超过140或90时才能诊断。

还是案例1,只有一次的测量值超过正常,其他的都是正常,根本不满足非同日三次血压超过正常,诊断不了高血压。

既然连高血压都算不上,又发生了互助合同约定的疾病,那就应该赔偿。

如果这种情况发生在保险合同中,直接投诉保险公司或者到保监会投诉,或者起诉都能胜利。

但在相互宝互助中,你只有一个维权途径就是打客服电话,而且所有的最终解释权都在相互宝。

投诉保监会也是不会受理的,因为相互宝是互助不是保险。

提起诉讼难度更加的大,首先诉讼能受理就是一个很大的难题,能查到法院受理的案例很少。

其次,由于互助不受保险法的保护,再加上与南山必胜客齐名的支付宝法务杭州必胜客的名头,个人想打赢非常困难。

再看第2个拒赔案例。

患者有慢性胆囊炎合并胆囊结石,到医院做了腹腔镜胆囊切除手术。

出院后参加相互宝互助,等待期过后被诊断出肺癌,申请理赔时又被拒赔。

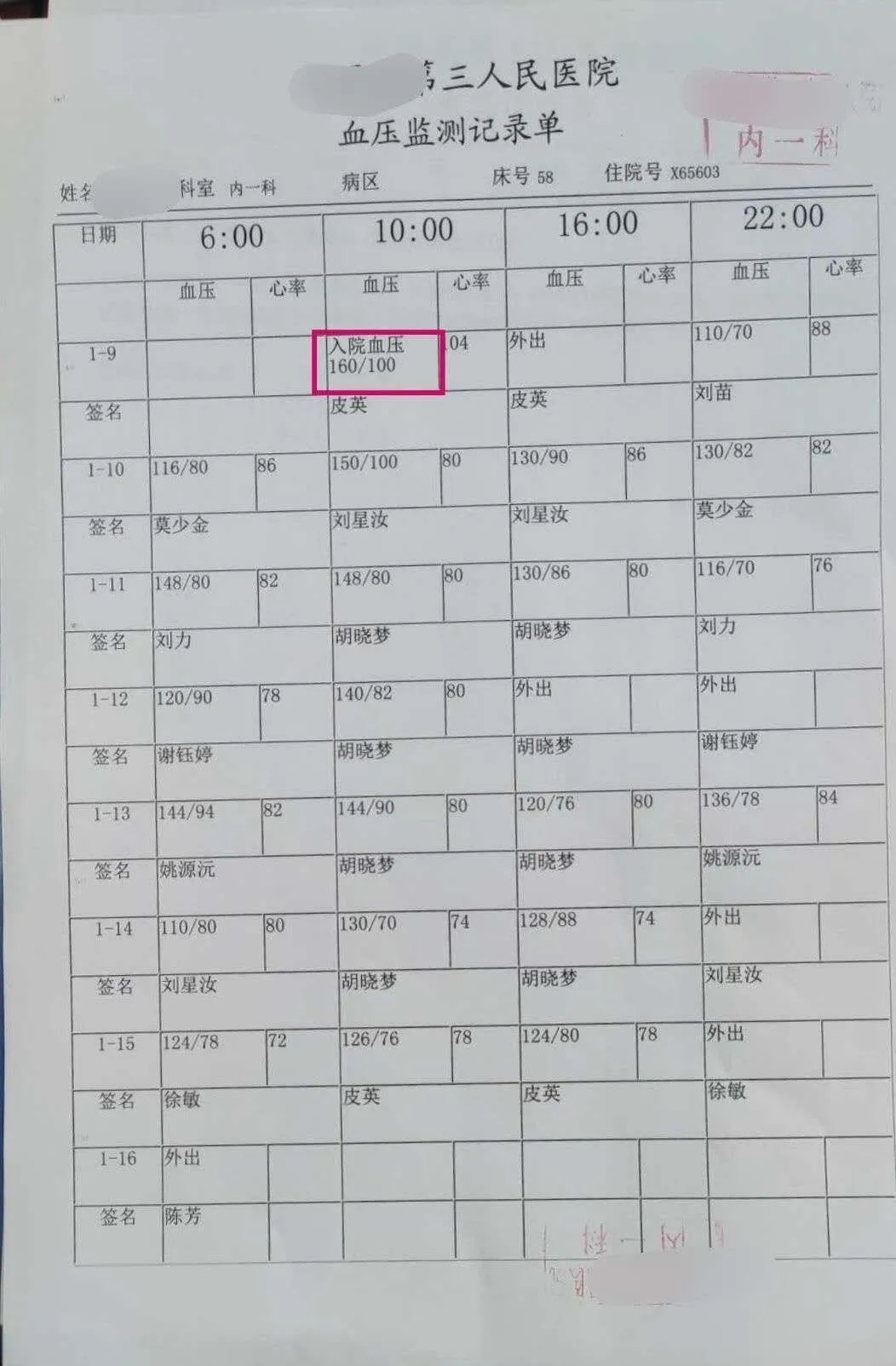

拒赔的原因是因为患者曾经三次有过血压值高压超过160。

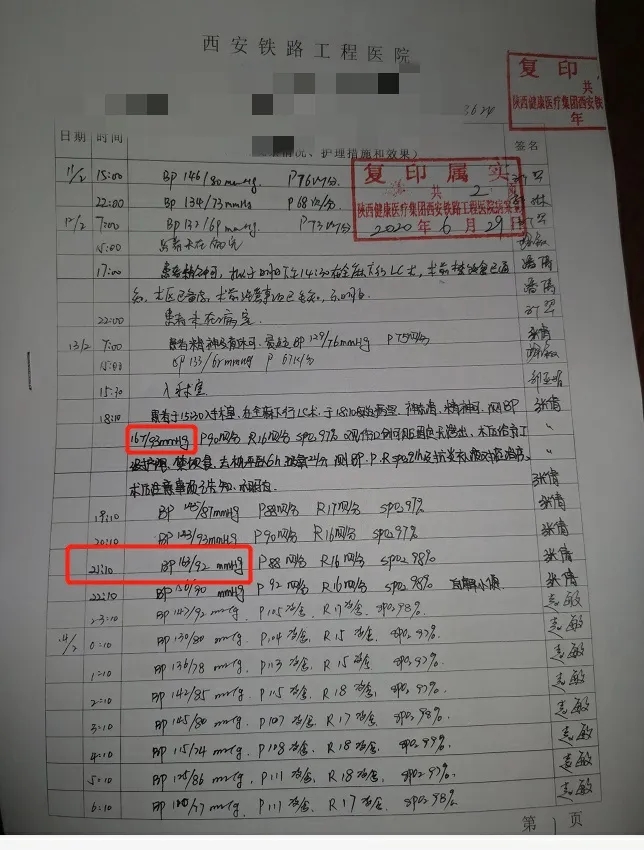

这三次测量的时间是入院当天(2.11),以及手术后当天(2.13)。

按照案例1的分析,慢性胆囊炎合并胆囊结石也会引起疼痛,疼痛和后面的腹腔镜胆囊切除手术导致应激,引起血压升高,所以这几次血压值增高并没有诊断意义。

其次2月12号和2月13号手术前的血压值记录都是正常,所以按照高血压诊断标准,没有达到非同日三次血压测量值都超过正常,也不能认为是高血压。

第三是医生也开了疾病诊断证明,和出院病历都明确的写明没有使用过降压药物,也没有高血压疾病诊断。

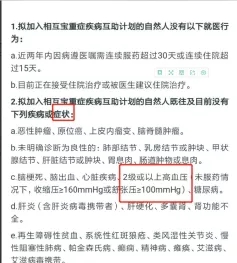

但是你还是小看了相互宝客服的智慧。相互宝的客服说不能赔偿,理由就是违反健康告知这一条,2级或以上高血压(未服药情况下,收缩压≥160mmHg或舒张压≥100mmHg)。

为什么说相互宝客服拒赔的有智慧,因为客服认为括号内的内容和前面的高血压是并列关系,只要有血压高值超过160就可以拒赔。

还有这样的骚操作,当时我就震惊了!

我感觉多年的语文白学了,需要补补。

所以我找到了国家标准GB/T 15834―2011 标点符号用法,很明显健康告知中圆括号的用法是第一种,标示注释内容或补充说明。

因为前边图片有写到诊断高血压需要在安静,清醒,未服用降压药的情况下进行测量,2级高血压就是在明确高血压诊断前提下,收缩压≥160mmHg或舒张压≥100mmHg。

这位相互宝客服认为括号内容与前面2级或以上高血压是并列关系,看来语文有待加强。

既然健康告知括号内属于注释,也就是说必须是2级或以上高血压才不能加入,反过来说没有高血压,或者只有1级高血压都是可以加入的。

案例2有医生诊断证明和出院病历证明患者没有高血压,完全符合加入互助标准,却因为客服一句有血压值超过160就拒赔,难道客服医学水平比医生还要高吗?

还有更扯皮的事,说健康告知上只写明高血压,没有明确写高血压是疾病还是症状。

这里还是有必要复习一下医学常识。

症状是病人患病后对机体生理功能异常的自身感觉和体验。

体征是病人患病时,医生通过体格检查发现的异常征象。

广义上的症状包括体征。

疾病是在一定病因作用下自稳调节紊乱而发生的异常生命活动过程,并引发一系列代谢、功能、结构的变化,表现为症状、体征和行为的异常。

内科学第9版第3篇循环系统疾病第5章明确写明,高血压是疾病。

这位说高血压是症状的客服,确定不是在开玩笑吗?

高血压是疾病,但血压高可以算体征或广义上的症状。

如果想用血压值超过160/ 100作为拒赔的理由,在健康告知上应该把高血压和血压高作为并列关系,用顿号隔开才明确,不应该用括号作为注释。

然而我见到的保险产品健康告知中从来没有这样写法,因为稍微有点医学常识都能看出,如果真的这么写,会被人笑掉大牙的。

拒赔案例3就更为复杂一点。

具体内容可以看这条帖子。https://www.zhihu.com/question/387749226。

简单总结,患者参加相互宝后因癌症申请理赔,但被查出之前住院的时候,血压有一次测量值超过160,之后被拒赔。

患者因急性支气管炎入院治疗。

大家知道急性支气管炎最主要的症状是剧烈的咳嗽,咳嗽作为一种刺激,能导致血压升高。

在只有一次血压测量值超过160的前提下,又加上患者半年前体检血压正常,直接诊断高血压有点勉强,虽然后面每天血压监测值也高,但是从住院第5天开始,患者的血压已经恢复正常。

出院诊断上是写明有开了降压药,但是患者自己表示并没有服用降压药,不过这个证据并不可靠。

奇怪的是出院诊断上写着原发性高血压1级。

如果按照入院前三天都有血压值超过正常,并且最高值超过160/ 100来判断,满足非同日三次血压均高,并且最高数值超过160/ 100,可以诊断为二级高血压。

那么医生这个1级高血压的诊断又是怎么来的呢?

我猜有两种可能,第1种医生觉得第一次测量的160,这个血压值有咳嗽的因素在内,所以没有考虑这一次的检测结果,按照之后每天测量值得出了1级高血压诊断。

第2种就是没有看到这个最高的血压值,只看到后面的,错误的作出了1级高血压的诊断。

当然这些都是我的猜测,从患者加入相互宝的健康告知来说,由于他没有医学专业知识,而病历上有明确写明一级高血压,所以他认为自己符合健康告知是合理的,不存在故意或重大过失未告知。

即使相互宝的客服指出他有一次测量值超过160,但患者的家属也指出在健康告知中括号当中写明未服药情况之下的测量值。

患者因支气管肺炎入院使用了止咳药,那么服药了会不会对血压测量结果造成影响?服药异常是否不属于健康告知内容?

所以患者认为自己还是符合健康告知。

但客服又给出一个让人目瞪口呆的说法,未服药就是未服用降压药,不包括服用其他药物。

果然客服是有任意解释权的,想怎么说都可以,反正你也没办法投诉,保监会都不管。

如果是购买的保险产品,根据保险法的规定,当格式条款当中有两种以上的意思理解,以对消费者有利的意思解释为准,所以如果是这样,患者提出服用了止咳药导致血压异常,而之后血压都没有超过160/ 100,符合健康告知的规定,胜利的机会非常的大。

但是我还是想说一下高血压1级这个诊断,很可能是错误的。

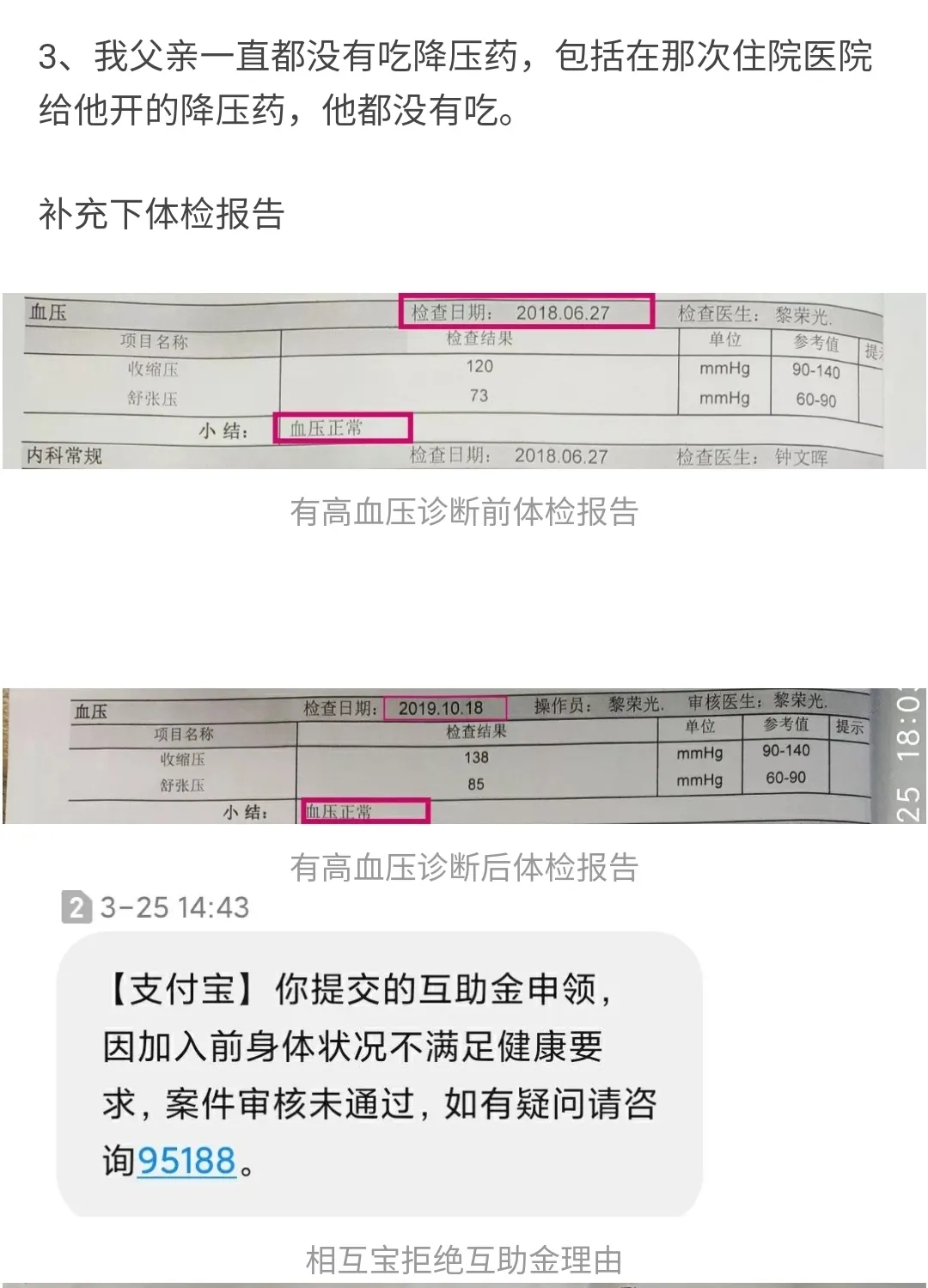

理由如下,患者住院前后都做过体检,血压都正常。

患者因癌症住院期间血压检测都正常。

而且从癌症出院病历上看,患者并没有使用降压药。

如果18年6月体检血压正常,到了19年1月支气管肺炎咳嗽住院就直接发展到了2级高血压水平,明显不符合高血压作为一个慢性病缓慢进展的道理。

如果是恶性高血压,又会并发全身多脏器的损害,但从癌症出院病历上也看不出有这些损害。

而19年8月和20年2月血压值正常就太不正常。

根据内科学第9版教材指出,高血压2级就需要应用药物治疗。单纯靠减肥改变生活方式是没有办法控制血压到正常的。

在癌症出院病历上,并没有看到住院期间使用降压药的记录,也没有看到既往史当中有高血压记录。

综合以上判断,患者很可能没有高血压,所谓的原发性高血压1级只是支气管肺炎咳嗽引起的血压异常。

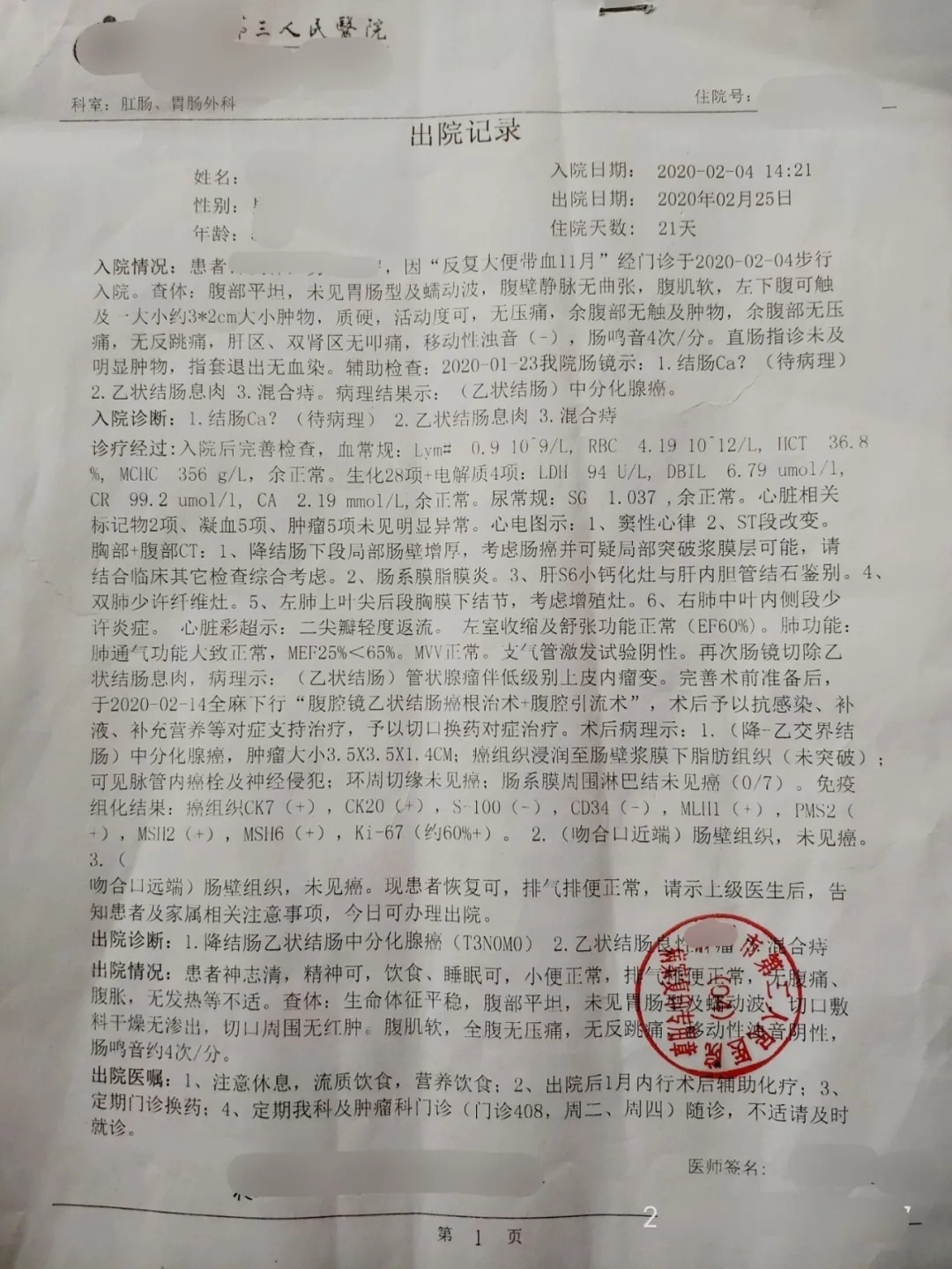

当然我也注意到患者出院病历上写着有便血11个月,而最后理赔的病种是肠癌。

在保险健康告知当中都会询问到最近一年之内是否有便血,毫无疑问,他这种情况买了保险是赔不了的,但是相互宝健康告知中没有询问便血。

以上三个案例说明,没有受到监管的权利是非常可怕的。

三位患者满心以为互助可以理赔,却被无理拒赔,还没有求助渠道。

相互宝作为目前中国人数最多的互助机构,用户已超一亿,应该肩负起更大的社会责任,确保互助公平公正,否则大家是会用脚投票的。

最近半年相互宝有效分摊人数只增长了300万元,远低于之前。

为何会这样?无理拒赔应该是原因之一。

希望相互宝能公开理赔率数据,不要重蹈保险都是骗人的覆辙!

同时增加求助渠道,让被拒赔的人能有发言的机会。

更希望国家能把大病互助纳入政府监管,促进行业良性发展。

君不见历史上,当一个人可以随意指鹿为马的时候,所有人都非常危险,包括那个指鹿为马的人。

特别说明:我与案例当事人未曾谋面,没有任何利益关系。

阅读排行榜

-

1

等待期内因意外住院检查确诊肺癌,重疾险赔不赔?

-

2

如何将1元变成200万?

-

3

生老病死残,保险都能管!

-

4

保险营销员如何做,才能像医生一样专业?

-

5

保险拒赔率<3%,相互宝有多少?

-

6

一个括号引发的冤案,三例相互宝拒赔深度分析!

-

7

看好孩子不离视线,别让车内窒息的意外悲剧重演!

-

8

重疾险十年内会像手机一样普及,你准备好了吗?

-

9

预测:重疾多次赔付产品是一个可能让保险公司破产的黑洞!

-

10

定期寿险满期不返本,不如买终身寿险?保险医生告诉你真相!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

全球自然灾害创历史新高中国巨灾保险如何弥合缺口

-

10

投资项目渐次落地保险系私募股权基金新设数量减少