重疾险十年内会像手机一样普及,你准备好了吗?

- 2020年06月23日

- 11:20

- 来源:

- 作者:张无志

重疾险有多火爆?

2020年6月14日央视《第一时间》发布的“重疾险行业调查”显示:

过去10年,重疾险为超过1亿人提供总保额超过22万亿元的风险保障,为逾百万人累积支付赔款509亿元。

短短新闻,蕴含的信息特别丰富,简单解读一下:

一亿重疾险购买者看着挺多,但占总人口比例只有7%,少的可怜。

不过换个角度,会有不同结论。

首先60岁以上人群极少能买重疾险,把这2.5亿去掉。

0-18岁未成年人约3亿,没有收入,需要家长代为购买。

去掉这两类人群,成年人投保重疾率上升到11.7%。

其次城乡收入不同。收入是影响保险购买的重要因素,收入越高,保险购买率越高。

去年城镇居民人均可支配收入4.2万,农村为1.6万。城镇居民收入是农村的2.6倍。

粗略估计城镇居民投保率是农村居民的两倍。

去年城镇居民占比约60%,按照近十年平均比例,也有55%。

计算得出农村居民重疾险投保率为7.5%,城镇居民投保率为15%。

第三是恐怖的增长速度。

目前我国重疾险保单数量已达3亿张,平均每年新增3000万张保单,新单保费1000亿元以上,保费增长幅度每年超过30%。

目前虽然有3亿保单,但购买重疾险的人往往不止一张重疾险保单,因此覆盖的人群仍较少,约1亿左右,每年新增客户1000万以上。

按照30%增长速度,持续十年后会有多少人投保重疾险?

4.3亿!

14年后将有11亿人购买重疾险,基本覆盖除老年人外的所有人群。

重疾险为何火爆?

重疾险为何能如此火爆,持续多年高速增长,可以用国人疾病风险意识的提高来解释。

看病难看病贵是大家的宏观共识。

微观来说,目前每年新增癌症患者420万,过去十年中国新增癌症患者总人数超3000万,假设每个癌症患者能让最亲近的十个人产生疾病风险意识,中国将有3.3亿人产生风险意识。

急性心梗和脑中风加起来的发病率比癌症更高。

假设癌症,心梗与脑中风影响人群有一半重叠,全国也将有5亿人产生疾病风险意识。

5亿有疾病风险意识人群占到14亿人口的比例为36%,这可以解释为何重疾险会在近两年大爆发,因为具有疾病风险意识的人群已足够多。

重疾险保额不足隐忧

但重疾险快速发展之下,也有隐忧。最大的隐忧是保额不足。

比如人均重疾保额22万,理赔人群人均重疾保额只有5.1万。

发生重疾理赔5万,能真的达到补偿疾病康复营养费用和收入损失的目的吗?

答案是否定的。

人均重疾保额22万够吗?

也不够!

多少保额才够?

我说了不算,但原保监会曾有建议重疾险适宜保额为年收入的5-10倍。

从康复与收入损失补偿角度来看,退休前重疾险额度需要达到50万与5-10倍年收入的较大者,才能起到基本的补偿作用。

为何退休前需要五十万重疾额度?

因为医学上有个五年生存率的说法,就是说得了重疾五年内不复发,后面复发的机会就比较小。

重疾患者要做的,就是尽量配合治疗,提高五年生存率。

问题是你有五年不工作也能生活的储蓄嘛?

如果没有,买五倍年收入的重疾额度就好。

国家统计局数据,2018年城镇在岗职工平均工资是8.5万元,按照5倍年收入计算约42.5万元。

剩下五年康复费用合计7.5万,一年合计1.5万,一个月要花1250元。

高血压这样的慢性病都需要每月500-1000不等的医疗费,重疾只会更多。

如果算上家属误工费,交通,住宿和请陪护的

费用,康复治疗费用,是要远大于每月1250元的。

重疾险购买误区

重疾险购买首先要考虑的是退休前家庭责任最重阶段有足够的保额。

但实际购买时投保人会有各种各样的想法,再加上预算约束,导致合适保额目标无法实现。

第一,宁愿买30万终身重疾,也不买50万保障到70周岁定期重疾。

第二,为了获得确定的赔付,重疾险一定要加身故责任。

第三,初次购买重疾险,选择低保额多次赔付产品。

第四,买重疾险时附加很多性价比不高的险种。

第五,担忧不知名保险公司重疾险产品安全性,花高额溢价购买知名公司同样配置重疾险。

以上五种情况,都会导致重疾险保额不足,不能很好的达成收入损失补偿目标。

投保人之所以这么做,是存在侥幸与担忧心理,觉得退休前很少发生重疾,或者患病不一定能理赔重疾,或者不知道发生重疾后对家庭造成的真实影响。

重疾险加速普及下消费者如何选择

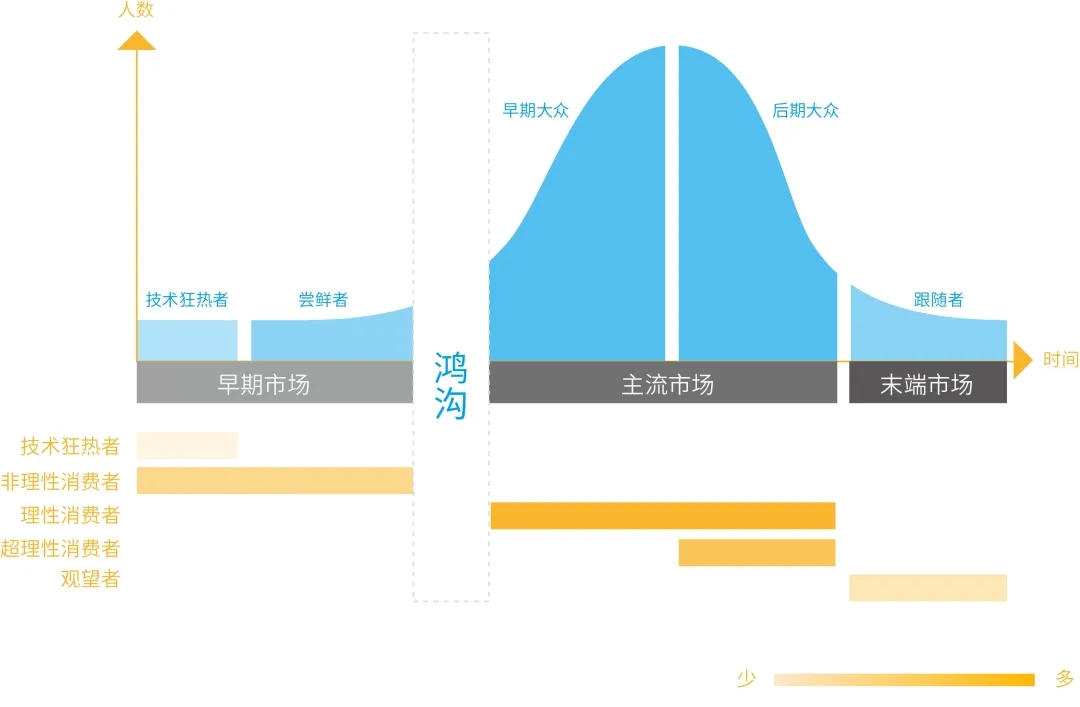

图片引自网络

从上图可以看出,目前重疾险产品销售已经跨越了尝鲜者和早期大众之间的鸿沟,进入加速普及阶段,最后会像手机,电脑,汽车一样普及。

消费者也会逐渐趋于理性,质高价优重疾险的销量会越来越高。

目前购买重疾险最大的问题是信息不对称。

如果你能拿出买车买房一半的心思了解重疾险,信息不对称将迎刃而解。

未来十年还没有购买重疾险,就会像现在没有手机一样无法适应。

重疾险普及浪潮已来,你准备好了吗?

阅读排行榜

-

1

等待期内因意外住院检查确诊肺癌,重疾险赔不赔?

-

2

如何将1元变成200万?

-

3

生老病死残,保险都能管!

-

4

保险营销员如何做,才能像医生一样专业?

-

5

保险拒赔率<3%,相互宝有多少?

-

6

一个括号引发的冤案,三例相互宝拒赔深度分析!

-

7

看好孩子不离视线,别让车内窒息的意外悲剧重演!

-

8

重疾险十年内会像手机一样普及,你准备好了吗?

-

9

预测:重疾多次赔付产品是一个可能让保险公司破产的黑洞!

-

10

定期寿险满期不返本,不如买终身寿险?保险医生告诉你真相!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

新能源车险自主定价权将提升险企需做好三方面应对

-

10

中国平安一季度实现归母营运利润387亿元