相互宝拒赔又被曝光了,网友的留言说出真相!银保监曾发出重要提醒......

- 2020年11月18日

- 00:00

- 来源:

- 作者:

疾病就是悬在中国家庭头上的一把刀,刀砸下来,便是一场金钱与命运的较量。

如今网络互助形式的互相宝等大病互助形式备受大众欢迎,毫不夸张的说,身边五个人就有那么一两个加入了某宝的互相宝,在这么火爆的背后,这种大病网络互助形式真的靠谱吗?我们可以深挖一下。

加入网络互助平台为可能患病“未雨绸缪”,不少网民的选择这种形式也是为了给自己多一份保障,但是与此同时,网络互助平台涌现的各类问题也引发关注。

就在11月16日,南方都市报接到爆料,一女子加入互相宝之后因做过头部手术患胃癌无法获赔。

家住河南濮阳的沈女士表示,2018年11月,她加入了相互宝的大病互助计划。据该平台推广页面提示,加入大病互助计划保障99种重疾、恶性肿瘤和特定罕见病,如不幸患病,30天-39周岁的签约者最高可获30万元的互助金。加入1年半以来,沈女士在相互宝累计分摊了81.33元,帮助47775人。

今年7月11日,36岁的沈女士因胃疼、呕吐前往医院检查,后被确诊胃癌。一个月后,她向相互宝提交大病互助申请,次日相互宝客服拒绝其赔付。原来,沈女士因面肌痉挛,4年前在河南濮阳一间医院进行了“乙状窦后入路开颅面神经血管减压术”,属于颅骨钻孔开颅手术。相互宝客服回复称,由于沈女士加入前做过开颅手术,患有计划所定义的重症疾病,不能获得补助。

10月沈女士曾短暂出院,上海瑞金医院出具的出院小结。

沈女士说,她是在申请加入两年以前做的手术,当初她正是仔细看过相关条款,确认符合健康要求后才加入,“我申请加入相互宝的‘健康要求’,从就医行为相关、疾病相关和女性补充相关的条款,都没显示有过颅骨钻孔手术不能加入。”

如今沈女士的疑问还未获解答,便已被相互宝强制退出互助计划,累计分摊的互助金也未予返还。

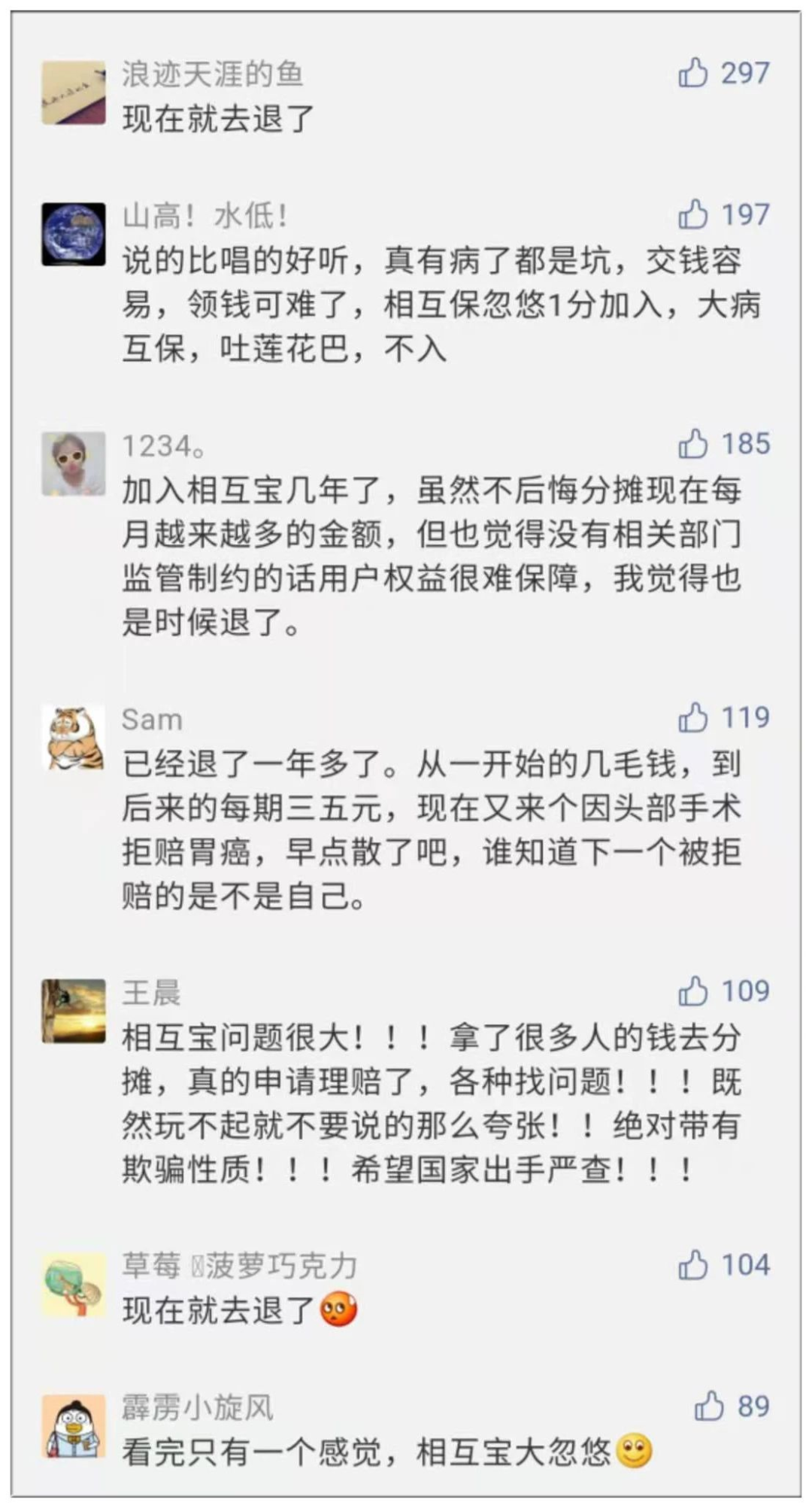

而客服方面称,对于沈女士的情况还需要进一步核实,网友的留言道出了真相:

问题来了,网络互助计划是保险吗?

我们需要清楚的意识到:互助计划、相互宝,都不是保险,也无法替代保险。

早在 2016 年,保监会就发过一则《通知》,给网络互助定过性。

该《通知》明确了一点:以网络互助计划的形式从事保险业务是非法的,并严禁互助平台打着“保险”的幌子募集互助金。

互助不是保险,也无法替代保险,无法为我们提供稳定的保障。

寿险,保险作为现代金融的三大支柱之一,历经几百年的发展,保障、运营和监管体系完善,成熟度远非互助和众筹可比。

其次,保险行业受到国家的严格监管。各大保险公司都要接受银保监会的统一管辖,保险产品的设计非常规范;同时客户的权益也受到《中华人民共和国保险法》的保护,如果客户发现权益受到损害,或者和保险公司产生纠纷,可以通过法律手段维权。

保险行业还受到银保监会严格监管、以《保险法》为法律规范。保险的保费确定,提供的保障稳定,理赔金到账快,个人隐私保密。

以上这些优点,都是互助计划不具备的。

有两点我们需要明确:

一,加入相互宝,不等于有了保险。稳定的风险保障,需要通过保险来实现。

二,相互宝不是公益组织,它背后的逻辑仍旧是商业、是逐利。

而这种形式背后的弊端也显而易见:

1.运行的不稳定性

根据《保险法》的规定,保险公司成立的时候都需要向监管部门缴纳保证金,一旦公司经营不善,随时拿出来履行保险理赔责任。

而相互宝运营不下去,随时都可以解散,假如你生病了,又没有保障,该找谁?

2.理赔的不确定性

假如有一天保险公司自己经营不下去了,该怎么办呢?

即使出现极端情况,保险保障基金会进行接管,客户持有的保单依然有效,客户的利益不受损失。所以,我国的保险公司及其产品是非常安全稳健的。

保险公司的安全性毋庸置疑。我们买了保险以后,不必日夜担心我们的钱肉包子打狗。因为总会有人出面替我们兜着风险。

相互宝它的理赔绝没那么容易,没有巨额的储备金,单靠收取的管理费用,是无法保证每个买了的用户都能“出险即赔”的。这也就是为什么,相互宝一再强调自己是互助计划,而不是保险。无法保证出险即赔的相互宝,也就失去了大家想用它替代保险的意义。

3.保障额度明显不足

可以看到,依据“相互保”参保规则,30天-39岁的用户,保障额度为30万;而40岁到59岁的用户保障额度仅为10万。而在现实中,不在少数的大病患者所需要的治疗成本远不止于这一数字。

数据显示,国内癌症治疗平均费用为50万元至60万元,全国因病返贫占贫困人口42%以上,换言之,当面临治疗费用过于高昂的重大疾病时,“相互保”能提供的保障金额其实是略显杯水车薪的。

4.道德风险巨大

由于投保门槛低,你并不知道网络那一端的互助人的健康状态,假如对方带病投保呢?最后分摊到每个人身上的费用可能并不低,所以你面临的风险较大,可能自己身体健康一直在为其他人分摊费用,而且月月上涨,但是自己还不知道原因。

“便宜没好货”相信这个道理大家都懂,但是仍然会有人抱着侥幸的心理认为自己能够通过互助计划获得帮助,殊不知自己的健康根本没有保障,甚至自己的资金安全还会受到威胁。

而现实是,现在性价比高的保险着实不少,要是想要一份专业的保障,应该学会给自己和家人投保所需要的保险。

我们要明白,人的一生中,罹患重疾的概率是非常大的,高达72.18%,而所需要的花费,仅靠网络众筹是远远不够的,更何况还有可能出现理赔困难的情况。

而保险对于我们来说,是补偿我们万一罹患疾病,失去工作能力收入中断的损失。

其实,多数人都有社保或者参与相互宝之类的网络互助计划,这些比“裸奔”要好点,但是我们无法保证,重疾仅仅依靠这些就够了。

尤其是人过40岁,正是事业发展上升期,也是最容易出险的时候。看看近年英年早逝的创业者,看看因病致贫因病返贫的事例,看看微信群朋友圈频频出现的“水滴筹”“轻松筹”,真是“有钱时钱不值钱,没钱时人不值钱”。

根据今年5月国家癌症中心发布的全国癌症统计数据显示,0~39岁的癌症发病率相对较低,40岁后快速升高,其中又以城市男性发病率最高。

不要以为加入相互保就如同进了万无一失的保险箱。

要知道,过了50岁,人的身体开始走下坡路,出险的几率大了,出险后需要的钱也更多了。

所以趁年轻,多考虑以后是正确的想法,但是做出正确的选择,也显得尤为重要,不要贪图一时的便宜,导致拒赔的情况发生的可能。

一份好的医疗险或者重疾险并不昂贵,但是它带来的是专业的服务和专属的保障!

阅读排行榜

-

1

福建省明确:7月1日起将扩大人身险销售行为可回溯范围!

-

2

研究报告:健康管理服务可作为“惠民保”可持续发展的突破口!

-

3

再获增资!泰康养老注册资本增至90亿元

-

4

两家寿险公司人事变动:一董事长一总经理辞职!

-

5

福建省推进人身险销售回溯管理,7月1日执行!

-

6

六大行存款一年增长14万亿!存款增加但利率降低...

-

7

离职3年后突然收到保险公司律师函,要求退佣金?

-

8

重度脑损伤患者投保2000万天价保?家属要求退保遭拒!

-

9

一监管局出台二十一条:涉及多项养老保险措施!

-

10

中保协发文,事关人身险理赔服务标准!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

新能源汽车遭遇“保险刺客”,车主险企“两头喊亏”待破局

-

10

首批进驻17家单位!二十届中央第三轮巡视开始进驻