工程保证保险保函开具:保函格式与开具规范

- 2021年08月25日

- 18:14

- 来源:

- 作者: 龚保儿

工程保证保险作为创新担保形式,其保单首先应遵循工程担保保函的统一规范:早在2005年5月,建设部便以建市(2005)74号文件的形式,印发了《投标保函(试行)》、《承包商履约保函(试行)》等10项工程担保合同示范文本。

保函示范文本

是针对当事人缺乏订立保函的经验和必要的法律常识所制定的指导性文件。

其设置主要是为了帮助当事人在签订保函时更好地明确各自的权利与义务,也能对防止保函纠纷起到积极的作用。

随着市场的变化以及工程管理的迭代,制定部门也会对保函示范文本进行修订与完善:近在2018年7月,住建部便在《关于加快推进实施工程担保制度的指导意见(征求意见稿)》中,明确了“修订保函示范文本”的工作任务。

工程保证保险作为由保险公司开具的工程保险保单,其保单在遵循工程担保保函统一规范的同时,也应遵照保险保单的基本原则。

本文将从保函格式、开具规范两个方面入手,介绍签订工程保证保险保单(保单保函/凭证)中的注意事项。

1 保函格式

大部分招标公告只要求建筑企业提供保函,而未对保函格式做出要求,这种情况下保单可以按照保险公司的标准格式开具。

另外有一些招标公告会依据项目情况制定特殊的保函格式,也有部分地区住建部门对于保函有着统一的格式要求,这些情况下保单应以规范格式为模板进行办理。

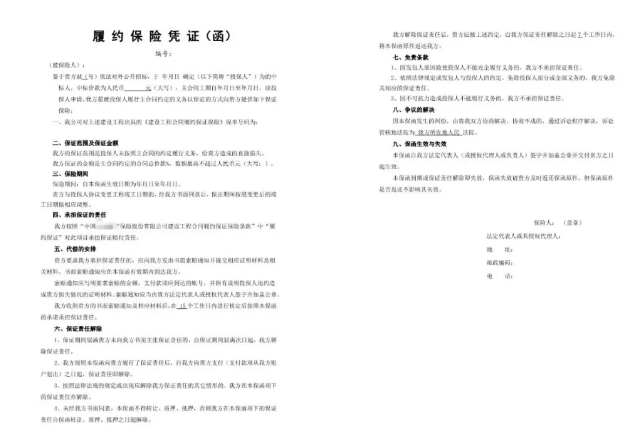

根据工程担保合同示范文本,工程担保保函包括:1)保证的范围及保证金额;2)保证的方式及保证期间;3)承担保证责任的形式;4)代偿的安排;5)保证责任的解除;6)免责条款;7)争议的解决;8)保函的生效这八个部分。

工程保证保险保单也基本由这八个部分组成↓↓↓

有所不同的是:无条件不可撤销保函因其见索即付与不可撤销性,会在保险凭证中附加保证义务与代偿要求↓↓↓

2 开具规范

根据工程担保合同示范文本,保函中需要填写的部分包括(以《投标保函(试行)》为例):1)抬头:保函编号、招标人名称、投标人名称、项目名称;2)投标有效期、保证金额;3)保证期间;4)投标保证金数额;5)代偿期限;6)保证责任解除原件归还期限;7)诉讼管辖地法院;8)结尾:保函交付方名称、保证人名称、法定代表人(或授权代理人)、年月日。

保险保单中需要填写的部分与示范文本基本一致,包括:1)投保人、被保险人、保险人、法定代表人/授权代理人;2)保单号码;3)保证保险金额(最高限额);4)保险期限;5)索赔期限;6)项目信息(项目名称、项目标段等)。

不难发现,保险保单中增加了不少保险专用术语及相应条款。其中,这几个关键点需要格外注意:

01 保险主体

投保人:是与保险人订立保险合同,并按照合同约定负有支付保险费义务的一方,在工程投标保证保险中即为投标人。在合同履约保证保险&工程质量保证保险&农民工工资支付保证保险中即为承包人/承包商。

被保险人:是根据保险合同,其财产利益受保险合同保障,在保险事故发生后,享有保险金请求权的一方,因此也是受益人。在工程投标保证保险中即为招标人,在合同履约保证保险&工程质量保证保险&农民工工资支付保证保险中即为发包人/发包商。

保险人:是与投保人订立保险合同,并按照合同约定承担赔偿或者给付保险金责任的保险公司。

法定代表人或授权代理人:是根据保险人的委托、在保险人授权的范围内代为办理保险业务的保险经纪人或保险代理人。

02 保险期限

由于工程保证保险期限具有极大的灵活性,如履约保函的有效日期视合同签订与竣工验收而定,因此保单需限定保险期限的最大范围,即以确定的日期来计算保险责任的终止↓↓↓各保险公司会对不同的地区和保函设置不同的期限范围。

一般,工程保证保险保单自保险人或授权代理人签字并加盖保证保险专用章之日起生效,因此保险空白期(从投保人缴纳保费到保险公司出具正式保单之前的这段时间)较短,不存在车险等财险案例中“上午买车下午撞人”的尴尬情况。

03 保险金额

保险金额是保险责任最高限额,也就是保险公司针对该保单的最高理赔额度,此处需与保险保费相区分。一般,保险金额与保证金金额一致,有的保险公司也会在保单上同时约定最高比例与最高金额↓↓↓

04 索赔条件

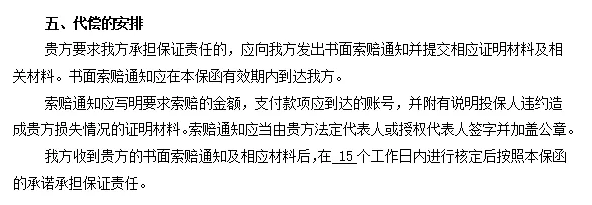

保证保险可按照索赔(代偿)条件分为有条件保函和无条件保函两种。无条件保函仅在保单中约定赔付时限,而不要求索赔依据;有条件保函需在保单中明确索赔需提供的证明材料,并约定材料审核时限以及赔偿金支付时限。因此保单开具者应格外留意索赔条件部分,避免给保险公司带来潜在的经济损失。

保单的开具是连接保险公司与建筑企业的关键一步,也是保证保险护航工程的重要前提。保单开具者应熟悉保函格式和开具规范,让保单合法、合规、合理,以造福于更多的建筑企业。

阅读排行榜

-

1

保险实务解析:公估机构能否保持第三方中立角色立场?

-

2

保险公司解散、破产,保险消费者权益如何保障?

-

3

什么是建工意外险?解读建工意外险保险责任与保险特征!

-

4

什么是设计责任保险?解读设计责任保险特征与保险保险责任

-

5

保险经纪人与保险代理人同为中介角色有何区别?

-

6

工程保险保费如何厘定?解读工程保险费率计算及风险因素

-

7

工程预付款保证保险与业主支付保证保险有哪些区别?

-

8

雇主责任风险有哪些?雇主责任险的保险特点与实务要点

-

9

地震导致的在建工程受损,哪些工程保险可以发挥补偿作用?

-

10

风控干货 | 施工安全常见的风险与防范对策!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

新能源车保费高增长B面:“三高”难题亟待破解

-

10

科技赋能保险业深度转型中小险企能否“弯道超车”