保险中介版图:从保险代理到保险经纪

- 2021年09月14日

- 17:00

- 来源:

- 作者: 龚保儿

保险中介这一业务模式在十余年的发展后逐渐获得了政策支持:2010年9月,原保监会发布《关于改革完善保险营销员管理体制的意见》,鼓励保险公司加强与保险中介机构合作,通过专业保险中介渠道逐步分流销售职能,以专业化的“产销分离”实现行业集约化发展。

在实践成果和政策托底的加持下,保险中介渠道不断丰富。目前,“专业代理+保险经纪+公估业务”已成为国内认可度较高的保险中介体系,且呈现出代理为主、经纪为辅、公估次之的模式。其中,保险公估则主要作为保险公司与投保者外的第三方,独立地对保险标的进行评估、勘验、鉴定、估损、理算等业务,主要承担保险理赔事务;保险代理和保险经纪则主要承担保险销售事务。

1 保险代理:现状与问题

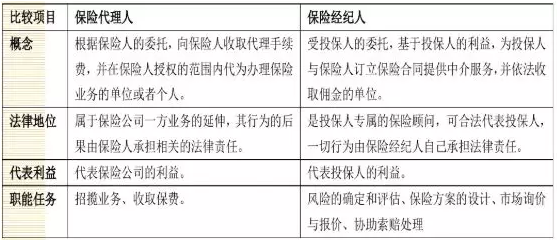

保险代理人是根据保险人的委托,向保险人收取佣金,并在保险人授权的范围内代为办理保险业务的机构或者个人(《保险法》第一百一十七条)。

为拓宽销售渠道、提高保险业绩,不少保险公司积极设立保险代理公司(也称专业代理人),通过专属代理人代为销售保险产品,或组织持有《保险代理人资格证书》的个人代理人推广保险产品。

保险代理模式某种程度会存在虚假营销情况:由于专属代理人专属于某家保险代理公司,个人代理人又不得同时为两家及以上保险公司代理保险业务,也就是说专业代理人和个人代理人都仅能代理对应产品,因此在销售过程中难免出现自卖自夸的情况。

另外,由于代理人佣金与保费规模直接挂钩,层层抽佣的薪资体系又进一步限制了代理人收入,因此保费规模低的险种难以吸引代理人。这种情况下保险公司较难构建以保险代理为主的销售通路,不得不寻求兼业代理帮助。保险兼业代理人也由此而生,即接受保险人的委托,在从事自身业务的同时,为保险人代办保险业务的单位。

其中,财产保险兼业代理业务以车险和航空意外险为主,所对应的兼业代理机构也集中在4S店、航空公司和票务代理机构中;人身保险兼业代理业务以分红型寿险产品为主,所对应的兼业代理机构集中在银行与邮政储蓄机构中。

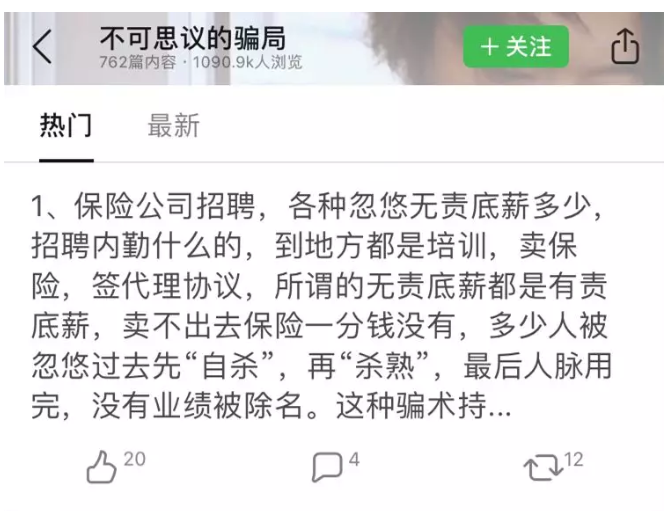

当前,这一模式还普遍存在代理人体系粗暴增长的情况:由于筛选松懈、培训滞后等客观情况,保险代理不仅体现出整体专业程度不高的劣势,其粗放型增长模式也严重影响了社会对于保险行业的整体认知。甚至有网友将保险代理总结为“先‘自杀’、再‘杀熟’”的招聘骗局↓↓↓

(豆瓣话题#不可思议的骗局#)

保险代理的爆发式增长趋势在2015年后尤为明显,这一方面受到《保险法》修订取消资格核准行政审批和保险营销员资格考试的影响,另一方面由于银保渠道监管趋严,保险公司出于对业绩的追求转而迅速拓宽保险代理渠道。

当然,当前乃至短期内保险代理体系对于我国保险市场而言都仍是必需,但互联网保险的兴起也以其对于传统代理渠道的颠覆加速了保险代理人优胜劣汰的过程。对于保险代理人员而言,跳脱保险产品束缚,向提供专业咨询服务的保险经纪人转型,就是在大环境中顺势而为的关键。

2 保险经纪:优势与展望

保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构(《保险法》第一百一十八条)。

不同于代表保险公司利益的保险代理人,保险经纪人站在了投保人的立场上,往往以“为客户提供专业化的风险管理服务”为宗旨,主要针对客户的特定需求提供专业的精准保障,可以理解为投保人的风险管理顾问。

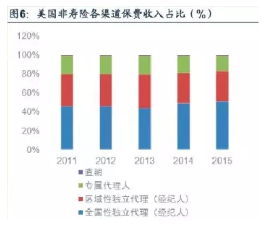

从世界范围来看,在经济发达的国家,保险经纪人早已在保险市场上发挥起巨大作用:英国保险市场经纪人渠道贡献保费常年超过整体保费的60%;在美国,保险经纪人也是保险销售的主要渠道。

从国际经验来看,在成熟的保险市场,保险经纪规模也将逐渐超过保险代理:台湾财险市场的经纪人渠道占有率逐年上升,且增速不断加快;2016年起,美国保险经纪人数量已超过保险代理人数量,此间差距仍在不断扩大。

这一模式之所以得到世界各国的普遍认可,一来由于保险经纪人能够降低保险交易成本与投保风险,二来能够促进保险公司优化保险产品、提供更全面的保障服务。我国也于近年来逐步加快了保险经纪的推广进程。

机构层面而言,尽管当前保险经纪公司多由保险公司投资设立,其独立性较难完全满足。但近年来,随着保险经纪市场将逐渐全面开放,将投保者权益放在首位的保险经纪也日益加快市场发展步伐。

个人层面而言,当前保险经纪人员仍存在较大的市场空缺,其专业需求以及承担风险都是保险人员从业的客观门槛。但随着监管政策对中介市场的不断规范,转型经纪人也是大环境向代理人抛出的必选。

阅读排行榜

-

1

保险实务解析:公估机构能否保持第三方中立角色立场?

-

2

保险公司解散、破产,保险消费者权益如何保障?

-

3

什么是建工意外险?解读建工意外险保险责任与保险特征!

-

4

什么是设计责任保险?解读设计责任保险特征与保险保险责任

-

5

保险经纪人与保险代理人同为中介角色有何区别?

-

6

工程保险保费如何厘定?解读工程保险费率计算及风险因素

-

7

工程预付款保证保险与业主支付保证保险有哪些区别?

-

8

雇主责任风险有哪些?雇主责任险的保险特点与实务要点

-

9

地震导致的在建工程受损,哪些工程保险可以发挥补偿作用?

-

10

风控干货 | 施工安全常见的风险与防范对策!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

新能源车险自主定价权将提升险企需做好三方面应对

-

10

中国平安一季度实现归母营运利润387亿元