买保险被拒了,别担心,你还能这么做?

- 2022年05月02日

- 14:30

- 来源:

- 作者:爱慧保

好不容易下决心要买保险了,结果投保告知的时候,被拒保了!心中顿时又悔又气;如果早点投保,也不会这么为难了。这样的情景,一定不少见。作为普通的消费者,在得到拒保的结论后,难道只能继续裸奔吗?今天我就给大家讲讲,投保被拒了,还能怎么办?

线上不成转线下

由于智能核保的不足,无法对复杂病情在线做出准确的判断,如有两种以上需要告知的病情,最好通过线下的人工核保审核。在前期沟通阶段,建议隐去姓名、身份证号这些关键信息,只提供性别、年龄、投保记录和相关的健康状况信息,通过业务人员与保险公司的核保人员沟通,如可以承保,此时再走正式流程,以免在保险公司留下加费、延期、拒保的核保结论,对自己今后买保险不利。

等一等再投保

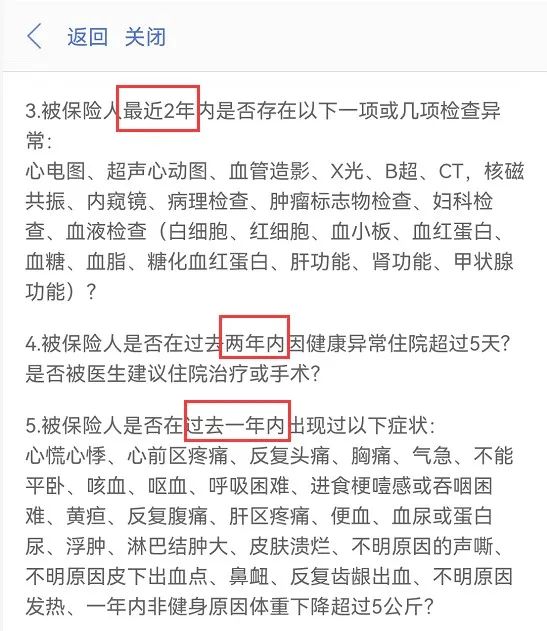

多数保险公司在询问既往住院、异常检查记录时,一般是对既往1-2年内的情况进行询问。如果你近期检查有异常,不妨等一等,利用这段时间抓紧调理身体,待复查正常了,再去投保。

调整下方案

按照有松到严的顺序排列,一般是年金、万能类险种,意外险、寿险(分红或增额寿险)、重大疾病保险、医疗保险(含疾病责任)。由此可以看出投保重疾和医疗类险种时核保最为严格,询问告知的内容也较其他险种更为详细。比如,投保重疾险种被拒,可以先调整下方案,先投保寿险、意外险等险种,待身体条件符合了,再进行投保其它险种。

换个时间再投

保险公司的核保政策并不是一成不变的,往往在开门红或者业务冲刺的时候,会放松核保政策,这个时候投保,一些处于临界的疾病,通过核保的几率就更大。

阅读排行榜

-

1

应对“报行合一”,保险公司可不要跑偏!

-

2

保险行业还值得加入吗?如加入保险行业,该如何选择?

-

3

新银保模式,“平安向左”,“中邮向右”

-

4

《狂飙》保险版结局之“狂赔”保险公司关于高启强等人的理赔公告

-

5

用实际案例告诉你,跟风还房贷,竟然错了!

-

6

人口负增长、延迟退休、长寿时代下,增额寿、年金、社保养老的优劣分析!

-

7

这款市场独有的多功能重疾险,竟然埋没在一家银行网点里,鲜为人知!

-

8

“阳过”的人买保险一律拒保,快别乱带节奏了

-

9

门诊看病也能报销,不知道的人每年白白损失几千元

-

10

监管点名增额终身寿,真相和你想的不一样

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

新能源车保费高增长B面:“三高”难题亟待破解

-

10

科技赋能保险业深度转型中小险企能否“弯道超车”