关于理赔这件事:100位保险同业,有79位希望得到这种理赔

- 2022年06月23日

- 17:20

- 来源:

- 作者:阿狼

看到一则好玩的笑话:

如果有天你必须死,希望自己是什么死法?

答案无花八门,有人说希望煤气中毒而死,就像翁美玲那样,死时面色潮红,最起码不吓人;也有人说自己想要爽死,怎么爽都行,在极度的兴奋中死去。

有条不起眼的答案,获得了很多赞:老死。死亡这个话题很沉重,这条抖机灵的回答,却让所有人瞬间破防,再也正经不起来,纷纷表示:俺也一样。

如果有天你必定出险,希望得到哪种理赔?

我和很多同业都聊过这个话题,非常奇怪,明明这些人彼此都没见过,仿佛无形中达成了某种共识。100个人有80个的回答都一样:轻症理赔。

这种回答,也有抖机灵的嫌疑。不过鉴于我心里也是这么想的,就不觉得是在抖机灵,反而会产生共鸣。最后心照不宣的和对面相视一笑:俺也一样。

为什么80%的保险同业,在选择出险理赔这件事上,都希望自己得‘轻症’?因为轻症的理赔,多数情况下,得到远大于失去,是个稳赚不赔的买卖。

理赔做的多了,有很多理赔案例是让人羡慕的。比如去年一位客户身故理赔,赔了快1000万。说不眼红那是不可能的,妥妥的‘躺下也是堆人民币’。

还有就是重疾险的理赔,在保额足够的情况下,也会产生让人羡慕的效果。比如抖音网红爱喝茶的胖哥,别人治病卖了一套房,他得病花了5000多报销干净后,还额外多得了100多万,简直就是‘赚了一套房’。

但是,羡慕归羡慕,如果让自己和他们互换身份,多数也是不太愿意的。这钱拿的爽,但是付出的代价就高了,要么付出生命,要么牺牲健康。

所以,这种理赔就是理赔,算不上是薅保险公司的羊毛。只有那些付出代价小,而收益大的事,才更让人动心。

比如,轻症理赔。

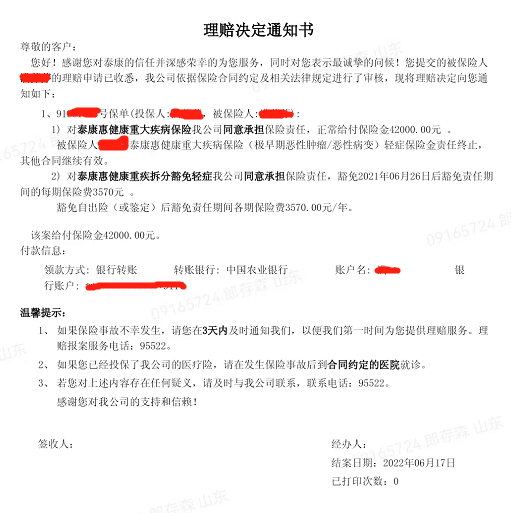

前两天亲自给客户代办轻症理赔,重疾14万保额,每年3570元,20年交,今年是交费第3年,轻症理赔4.2万,重疾责任继续有效,豁免后期保费。

其实这个案子还有很多细节没有讲,比如客户去年听信抖音专家的话,对这份保险颇有微词,曾经还一度态度强硬的想要退保。

即使今年给她做交费提醒,也是不情不愿的想一拖再拖,说不是还有2个月宽限期吗?快到期的时候再提醒我,那个时候再交。去找她拿理赔资料,仍在咨询保险退掉能拿回多少钱这样的问题。

好在理赔的结果让她很满意,也让她看清了保险的真相。再也不提退保的事了,反而嚷嚷着要再多给家人配置几份保险。

客户送锦旗来的那天,一位内勤接待了她。得知她住院才花了几千块钱之后,羡慕之情溢于言表:我这个月保费1万多,什么时候也让我得个轻症啊。

所以啊,对于懂保险的人来讲,最好的理赔就是轻症。身体健康不会受到太大的影响,后续的保费不用再交,保险的责任还能延续终身。

只是这种保险公司的羊毛,不是谁都能薅得到。轻症其实更像是一张彩票,随机的派发给那些幸运的、有保险的人。

100个同业,有79个希望得到轻症理赔,剩下的呢?剩下的21个当中,有20个是有住院医疗津贴的,而且额度非常高,他们觉得最好的理赔是住院。

我有好多位客户,把住院津贴额度都追满了。按住院一天500来算,好家伙,住院一个星期,就已经能赚到当地的平均工资了。再结合住院医疗的报销,住一次院所有钱都报干净,还能稳赚一笔。

个人认为,住院津贴险才是保险公司的羊毛,如果产品合适的话,应该使劲的薅。这种产品的理赔也是代价不高,收益很足。最建议大家买到不能买。

读到这里,较真的朋友可能要问了:100个同业,79个希望轻症理赔,20个希望住院津贴理赔,还剩1个人呢?他的答案是什么?

实不相瞒,问过这么多的同业,这1个人的回答是最让我无语的,因为:她没买保险,卖保险多年,一份保险都没有。

所以你看,保险就是神奇的东西。懂他的人眼中,它可以创造奇迹,可以让人羡慕。在不在乎它的人眼中,有它没它都一样,哪怕她就是这个行业的人。

在全民都提倡佩奇(配齐)保障的年代,也有缺有人划地为牢,只喜欢乔治(瞧着)别人的保险生效、理赔,仿佛人生的风险与自己无关。

我不想去批判和劝说这1/100的他们该如何重视保险,因为我们今后的结局在动画片里就已经有预示:佩奇笑嘻嘻,乔治哭啼啼。

阅读排行榜

-

1

保险营销员的四种营销方式,哪种最好?这个真没有标准答案

-

2

马斯克和罗翔说的没错:这世界就是个巨大的草台班子

-

3

「自律」个人与「他律」环境,你应该选择哪一个?

-

4

2024年保险营销员必须要懂的硬核道理:「三个钱包」理论

-

5

过度在意「本金」的人,没有机会享受保险的好

-

6

为什么要用保险规划养老?不妨听听这则故事

-

7

2024别只盯着财富的盈与亏,也留意一下身边人健康是否爆了雷

-

8

2024年DRG医改会带来哪些影响?关乎每个用到医保结算的人

-

9

2024年,我不想再苦口婆心的劝人买保险

-

10

2024年,保险从业者应该提前把这几件事做好,才能适应新时代

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

新能源车保费高增长B面:“三高”难题亟待破解

-

10

科技赋能保险业深度转型中小险企能否“弯道超车”