保险业健康管理服务的现状与发展建议

- 2022年03月27日

- 17:45

- 来源:

- 作者:爱慧保

1 现状

按照《中国银保监会办公厅关于规范保险公司健康管理服务的通知》(银保监办发〔2020〕83 号)的规定, 保险公司提供的健康管理服务是指对客户健康进行监测、分析和评估,对健康危险因素进行干预,控制疾病发生、发展,保持健康状态的行为,包括健康体检、健康咨询、健康促进、疾病预防、慢病管理、就医服务、康复护理等七大类服务。保险公司提供健康管理服务的目的,是通过预防疾病发生、控制疾病发展、促进疾病康复,降低疾病发生率、提升健康水平;丰富健康保险业务内涵,强化风险管理专业能力;促进健康服务资源的合理使用,优化健康服务资源的配置与整合。

我国健康管理服务的发展处于起步阶段,发展至今形成了以健康体检为主导,健康咨询、就医引导、移动监护为辅助的健康管理服务市场格局。由于国家政策不断加码,未来前景十分广阔,各路资本不断涌入,健康管理服务的模式和内涵一直处于创新与发展中,就保险机构而言,借助科技赋能,融合信息、文化、技术、产品、服务等要素,打造一套完整的、覆盖全生命周期的、全方位场景的人性化健康管理计划已经成为服务赋能的新赛道。

2 存在的问题

现阶段保险行业在健康管理服务的发展上,虽有一定成就,但仍面临以下几个方面的问题。

第一,大众对于健康管理的认可度和自费购买健康管理服务的接受程度仍然不高。中国人寿再保险有限责任公司于2018年和2019年连续两年对保险公司选择提供的健康管理服务类别进行抽样调查。调查结果表明:“优化就医体验类”和“在线问诊咨询类”分别居第一和第二位,这体现了大众对健康管理服务的认知多集中在就医便利化方面,比如挂号预约、重疾绿通等,服务较为碎片化,缺乏系统管理性。

第二,目前健康管理行业缺乏质量考核标准,准入门槛低,第三方服务公司的质量参差不齐,所提供服务的科学性、规范性、效果性缺乏专业机构认证,社会大众的信任度不高。

第三,资源链整合难度大,盈利模式不清晰,导致健康管理服务落地难。医院作为健康管理服务落地的最重要环节,参与健康管理的积极性有待提高,保险公司与医院对话上处于劣势。而专业的健康管理服务需要依托于专业医疗机构开展,我国公信力较高的医院较为强势,保险公司很难在合作中建立双向管控,对医院的服务质量进行监督,因此当下健康管理服务中宣传的一些服务,其实兑现困难。

第四,保险产品与健康管理融合的深度、广度有待提高。目前保险公司提供的健康管理服务主要集中在就医服务方面,在疾病预防、慢病管理、康复护理、关键疾病管理方面的探索与尝试不足。从服务对象上看,能有机会触发服务的人群基本为患病体,而保险售卖的主要目标人群为健康体,这就导致保险中提供的健康管理服务使用频次低,无法得到客户群体的广泛重视。健康管理服务的服务类别、服务对象有待进一步拓宽。

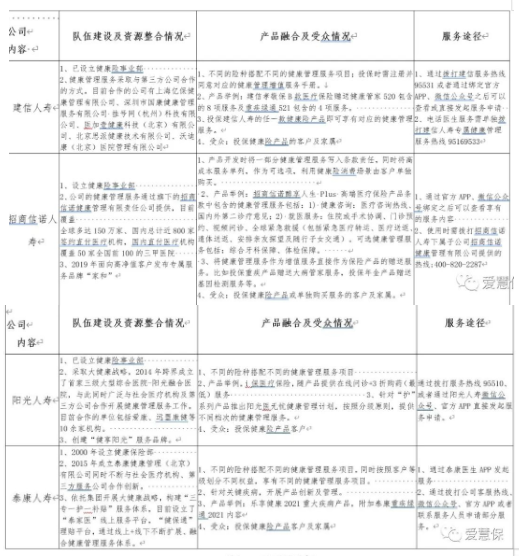

3 部分公司调研情况

按照《关于规范保险公司健康管理服务的通知》(银保监办发〔2020〕83号)的规定,保险公司提供的健康管理服务一是可以包含在保险产品责任条款中;二是可以注明服务内容和价格,单独签订健康管理服务合同。除这两项外,保险公司健康管理服务也被应用在客户服务管理工作中。本人选取泰康人寿、阳光人寿、建信人寿、招商信诺人寿四家公司从队伍建设、资源整合、产品融合、受众情况、服务途径、服务项目等方面进行分析,不足之处,请多指正。

4 发展建议

保险,不仅是风险来临时的一份保障,更应是全生命周期的守护。古之有云“舍之犹取”,健康管理服务与保险业务发展的关系可谓如此。保险机构在发展健康管理服务时,应结合自身企业特点,切实以贯彻落实“健康中国”国家战略,为人民群众提供全方位全周期的健康服务为目的;方能久久为功!若要如此,不可投机、不可短视、不可

(一)加强人才队伍建设

据悉在大健康领域走在前列的泰康人寿已开始布局专业的健康服务专员,而有的公司则刚刚成立总部级别的健康险部门,可见差距之大。

(二)丰富产品供给与产服融合

健康保险主要包括医疗保险、疾病保险、失能收入损失保险、护理保险以及医疗意外保险等。保险公司首先应将健康管理服务包含在保险产品责任条款中,以产品定位客群,以客群定位服务,直接将健康管理服务植入健康险消费场景;在模式落地成熟后,设计符合客群需求的健康管理服务套餐,作为投保健康险时的可选服务供客户选择投保。

(三)整合资源,理顺流程。

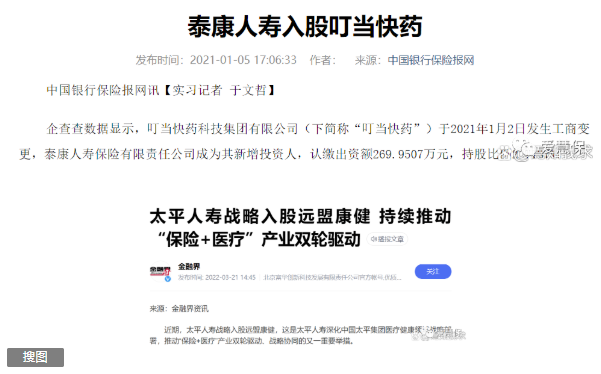

目前大健康产业的TPA服务,良莠不齐,尚处于产业大发展前期的混乱时刻,保险机构如仅凭外包、采购第三方服务,对于以客户量取胜的保险公司来说,管理成本、试错成本巨大;不利于长期优势的建立。业内早已有高瞻远瞩者通过自建或入股业内优势服务公司的方式来提升自身的服务实力。

(四)敢做困难事

目前保险公司提供的健康管理服务主要集中在《保险业健康管理标准体系建设指南》中保协发〔2021〕54号文件中规定的七项行业应用标准中的健康咨询、就医服务两个方面,其中健康体检、健康促进、疾病预防、慢病管理、康复护理五个方面相对不足或者处于空白。预防康复是建设“健康中国”的现实薄弱点,也是健康管理的发展着力点。新的保险机构,如仍然模仿泰康、平安等头部公司,把头部公司走过的路再走一遍,势必缺少创新,浪费资源,无法突破。个人认为作为保险机构应该“敢做困难之事”,因为“做困难事,必有所得!”比如敢于向慢病管理、康复护理、养生管理等空白或半空白领域发力,才有机会在“大健康”的赛道上谋得自身位次。

阅读排行榜

-

1

应对“报行合一”,保险公司可不要跑偏!

-

2

保险行业还值得加入吗?如加入保险行业,该如何选择?

-

3

新银保模式,“平安向左”,“中邮向右”

-

4

《狂飙》保险版结局之“狂赔”保险公司关于高启强等人的理赔公告

-

5

用实际案例告诉你,跟风还房贷,竟然错了!

-

6

人口负增长、延迟退休、长寿时代下,增额寿、年金、社保养老的优劣分析!

-

7

这款市场独有的多功能重疾险,竟然埋没在一家银行网点里,鲜为人知!

-

8

“阳过”的人买保险一律拒保,快别乱带节奏了

-

9

门诊看病也能报销,不知道的人每年白白损失几千元

-

10

监管点名增额终身寿,真相和你想的不一样

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

新能源车保费高增长B面:“三高”难题亟待破解

-

10

科技赋能保险业深度转型中小险企能否“弯道超车”