保险打破刚兑?这可不是危言耸听

- 2024年03月27日

- 17:06

- 来源:公众号法言保语

- 作者:

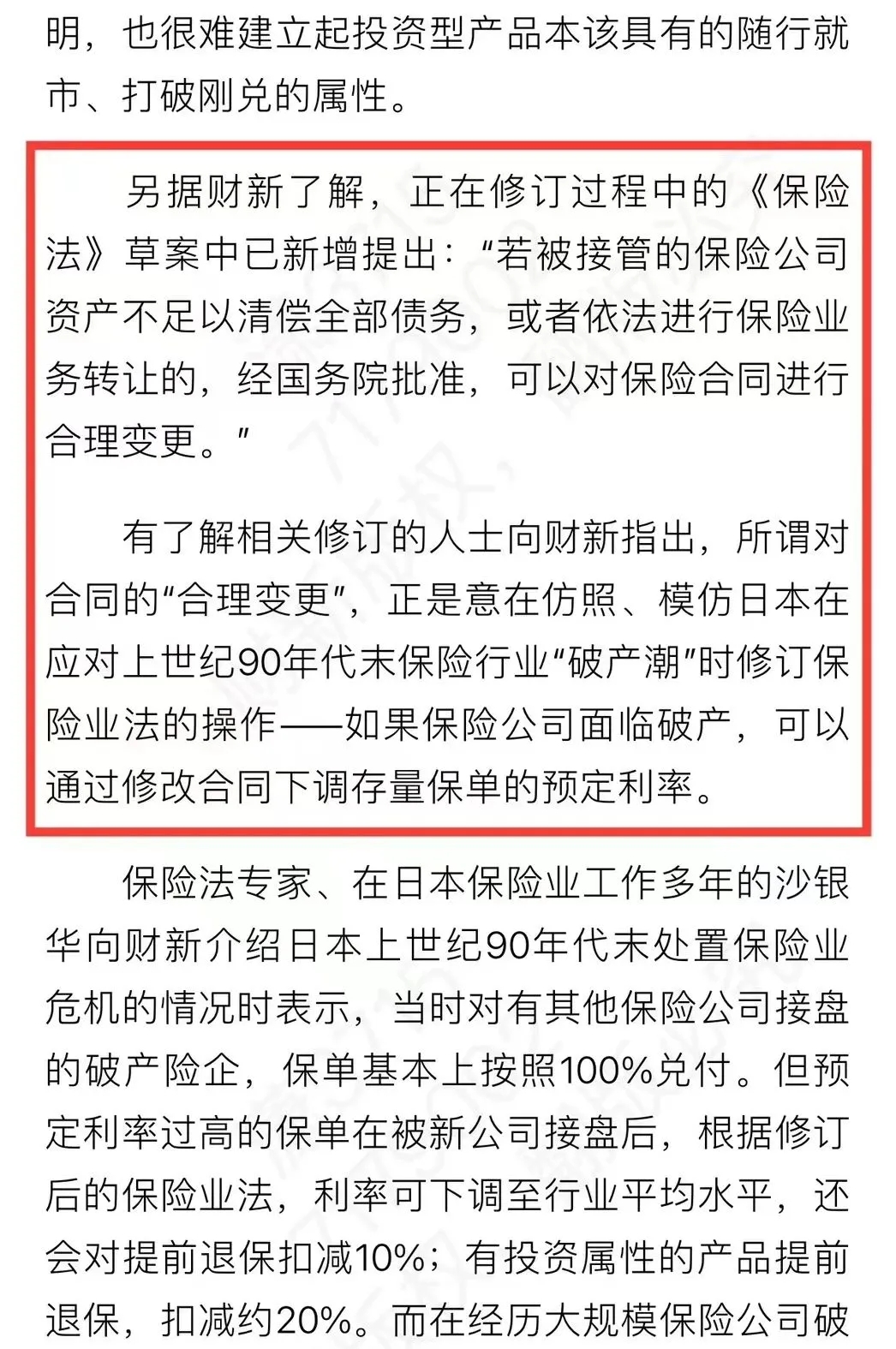

近日,财新周刊一篇封面文章刷屏了。

之所以刷屏,主要是文章中的一段话:【正在修订过程中的《保险法》草案中已新增提出:“若被接管的保险公司资产不足以清偿全部债务,或者依法进行保险业务转让的,经国务院批准,可以对保险合同进行合理变更。”】

对保险合同进行合理变更?

好家伙,这不是击穿保险合同,打破保险刚兑?

要知道,目前只有存款和寿险产品,是唯二具有刚兑性质的金融产品。

刚兑,可是保险销售的“王牌”啊。

一旦打破保险刚兑,将深刻影响保险业发展,改变国内金融市场发展竞争格局。

所以,很多人在看到这一句后,悲观情绪彻底上头,认为“保险黄金时代已落幕”、“中小保险公司将大量倒闭”、“将有大型保险公司破产了”。

额...有句话是这么说的:悲观者永远正确,乐观者永远前行。

在没有通读全文的情况下,仅凭一段话,就直接下结论,我只能说演技过了。

为了弄清作者要表达的观点,我专门付费阅读了文章。

实话实说,钱,没白花。

整篇文章,洋洋洒洒2万字,详细介绍了目前国内“明天系”、“大家系”成为问题险企的前因后果,也给出了处置问题险企的解决办法,有理有据,还有专家观点,值得一读。

但是吧,在保险打破刚兑这个话题上,作者却非常审慎。

作为保险法普法博主,洒家一直很留意保险法的修订过程,对于“可以对保险合同进行合理变更”的提法,以我对目前保险业发展和对保险法发展历程的认识,可以不负责任地直接抛出观点:保险法修订稿中九成九会有这一条。

为什么?

我们先来看看目前的保险法是怎么规定的。

保险法,对保险以及保险公司的安全性,是有详细规定的。

对于此,我在之前的保险法解读中,详细和大家作了阐述:

保险法解读第48期,保险公司已破产了三家?保单权益不受影响?你的认知,可能都是错的

如果您之前看过,我还是建议现在再去读一下,读完就能更好得理解我们今天要聊的话题。

其实,坊间一直传说的“保险公司不能破产”,是误读,或者张冠李戴。

保险法,是允许保险公司破产的。

搞清楚这点,很重要。

也就是说,从法律上来看,保险公司一直以来就是可以破产的。虽然我们从来没有真正让保险公司破产过。

但是,打破刚兑在法理上,是完全可行的。

保险,不同于其他金融产品,人身属性更强,其安全性关系到社会稳定。所以,国家对保险资金的安全性,进行了严格管控。

具体在保险法中,就是通过保险公司的保证金、责任准备金、公积金、保险保障基金这“四金”,以及偿付能力来确保保险资金的安全性。

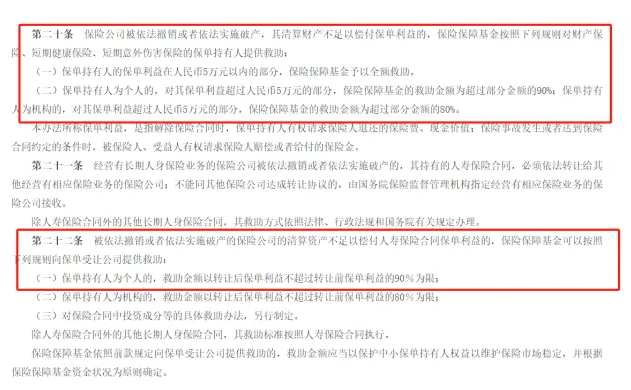

今儿,咱重点讲下保险保障基金。

所谓保险保障基金,就是在保险公司撤销、破产时,为了保护保单持有人和保单受让公司的专属基金。

你想啊,既然保险公司都要破产清算了,公司资产是肯定不足以偿付保单合同利益的,而我们国家又明确要求保护被保险人、受益人合法权益(保险法第92条第二款),被指定的受让公司肯定也不愿意拿出自己的利润来为已经破产的公司买单啊,那就只能用到保险保障基金,来堵掉这一块的窟窿。

但是,根据《保险保障基金管理办法》,保险保障基金并不能100%堵窟窿,针对救助的对象为个人或保单受让公司,有不同的救助比例。

也就有人会说了,目前从明天系、大家系保单处理情况来看,都100%的兑付了啊。

能100%兑付是国家进行了其他额外投入,来保证被保险人的利益而已,并且就是因为100%兑付,也给问题险企整改带来了负面影响(这个我们等下再细说)。

所以,从目前的法律规定来看,如果保险公司真的破产或解散了,保单持有人不能100%获取利益,是留了口的。

那么,在接下来的保险法修订中,学习日本等国在处理保险公司破产时的经验,适当变更保险合同,可能性大不大?

答案就不说出来了,各位聪明的读者老爷,一定知道。

说完保险法,我们再说下目前保险业发展的现状。

最近几年,金融行业里面,保险业风景独好。

抛开刚兑这个王牌,不断降低的利率也实实在在给了保险业挺直的腰杆。

虽然保险的结算利率也在不断降低,但是相比较其他产品,仍然较高。更重要的是,很多保险产品,是采取固定利率的,直接写到合同里面,一个利率持续20年甚至30年。

这对消费者来说,可是大大的利好啊,那自然是买得越多越好喽。

但是,对于保险公司来说,可不是卖得越多越好。

在利率不断降低的情况下,险资就一定能获得高于支付给被保险人利率的收益吗?

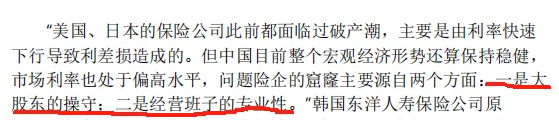

这个得打一个大大的问号,更关键的是,目前我国问题险企的出现,还不是因为利率下行风险,而是大股东的操守和经营班子的专业性。

当大股东把保险公司当成提款机的时候,你觉得他们的产品设计的会不会激进?被保险人的权益还是他们要考虑的主要问题吗?

这些险企到底把什么利益放在最高位置,从偿付能力数据就能看出来。

财新周刊文章中有这样一组数据:

「截至2023年一季度,有14家保险公司暂停披露年报或者偿付能力报告,其中6家处于偿付能力豁免期/仍在风险处置过程中,另外8家为已暂停披露偿付能力报告的准问题险企,这些机构的资产总规模估计有1.5万亿元。此外,寿险公司、财险公司中有13家评级为C、3家评级为D。这意味着,目前达不到监管部门偿付能力要求的险企共有30家,其中有不少机构的资产规模在数千亿元。」

连基本的偿付能力都不能保证,如何保证被保险人的利益?

讲到这里,必须要再引用一个财新周刊文章中的“笑话”(姑且称为笑话)。

这与坊间路边社传闻的多家保险公司正在排队等接管高度一致。

好嘛,本来以为保险公司都是浓眉大眼的好同志,没想到,竟然出了叛徒。

问题是,这事儿全赖保险公司吗?

现实中,不少人只认收益,不看公司。只要你给的收益高,我就去你家买保险,管你保险公司行不行,就算出事了,也有国家兜底,怕个锤子。

如果大家都这个想法,国家怕不怕?

国家金融监督管理总局在1月 30日召开的2024年工作会议上,提出了八条年度重点任务目标。排在首位的,是要全力推进中小金融机构改革化险,健全金融风险处置常态化机制,落实机构、股东、高管、监管、属地、行业六方责任。

看到没,国家已经充分掌握了当前的情况,并预先作出了相关的安排。

既然如此,在保险法修订中,顺势打破刚兑,可能性大不大?

我只能说,保险行业打破刚兑,只是早晚的问题。

那可能很多保险从业人员可能会很担心,以后保险可不好卖了。

放心,保险的打破刚兑,不像资管新规中其他金融行业打破刚兑,不会血本无归,只是国家不再无底线兜底了,请注意,是不再无底线。

如果你不认真选择保险公司,那就要接受承担10%-20%损失的风险。

这样的操作,合情合理,哪里能什么好都让你占了,是不。

所以,在我看来,打破刚兑是加速“不负责任”险企出清的必要举措,一定会推进。这对整个行业,尤其是根正苗红、资质好的险企来说,将是大利好。

拭目以待。

阅读排行榜

-

1

无婚姻关系,却以夫妻名义变更投保人,保险合同有效吗?

-

2

别搞错了,保险打破刚兑,对行业来说,是利好!

-

3

最高法案例:保险代理人代签名,即便投保人未如实告知,保险公司仍要承担赔偿责任

-

4

保险打破刚兑?这可不是危言耸听

-

5

买了保险也不是万事大吉,在和第三人达成赔偿协议的时候,一定要通知保险公司

-

6

保险制度的目的,就是最大限度保护被保险人合法权益。搞懂了这点,就理解了保险法司法解释四第17条

-

7

车门一开,赔偿百万。要不想乘客倾家荡产,车主务必提醒乘客小心开车门

-

8

学好这条,让责任保险中不合作的被保险人,尝尝法律的铁拳

-

9

看图说话,保险这个行业,值得你来试一下

-

10

明明是该赔的保险事故,为何判决不赔?先别急着骂,一起来看为什么

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

新能源车保费高增长B面:“三高”难题亟待破解

-

10

科技赋能保险业深度转型中小险企能否“弯道超车”